Информационные системы в налогообложении

2. Формальное описание модели: составляется алгоритм взаимодействия отдельных компонентов модели, программируется модель, проводится отладка программ с помощью тестов, составляется инструкция по работе с программой модели.

3. Исследование свойств модели: оцениваются точность описания реальных явлений и устойчивость результатов моделирования.

4. Эксплуатация модели: определяются условия проведения опытов для решения поставленной задачи с требуемой точностью. Проводятся рабочие расчеты в модели с помощью ЭВМ.

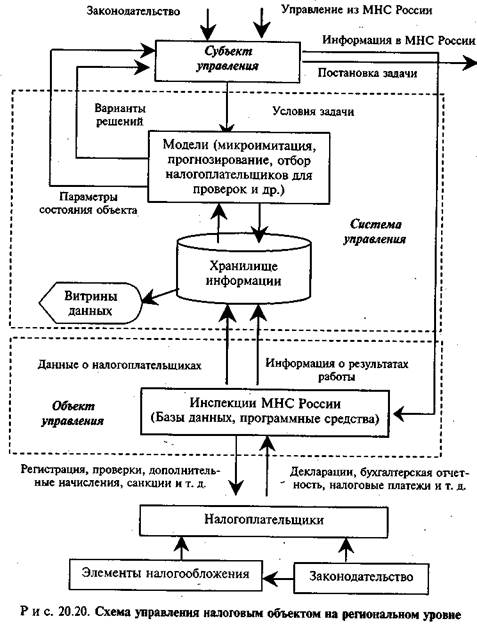

5. Анализ результатов моделирования: формулируются рекомендации по уточнению модели. На интерпретацию результатов существенное влияние оказывают изобразительные возможности используемого программного обеспечения. Общая схема управления на примере налоговой системы регионального уровня, дана на рис.

Субъектом управления/является лицо, принимающее решения в рамках своей компетенции, а объектом управления — налоговые инспекции. В состав системы управления входит вычислительный комплекс, состоящий из персональных компьютеров и серверов, объединенных локальной вычислительной сетью, а таю телекоммуникационной связи между субъектом управления, вычислительных комплексом и объектом управления.

Для повышения эффективности системы управления актуальны задач решаемые с помощью моделей, следующего типа:

- выборка определенных данных по заданным критериям (например отбор налогоплателыциков с заданным уровнем налоговых поступлений по НДС, прибыли);

- сравнение данных, полученных в разные моменты времени (например, динамика налоговых поступлений по кварталам года);

- прогнозирование налоговых поступлений в разрезах налогов;

- прогнозирование налоговых поступлений при условии тех или иных изменний налогового законодательства;

- отбор налогоплательщиков для выездных налоговых проверок;

- создание графических образов (графики, диаграммы), интерпретирующие данные о налоговых поступлениях, неплатежах и т. д.;

- корреляционный многомерный статистический анализ между заданными переменными налогооблагаемой базы;

- мониторинг недоимки в разрезе различных видов сегментов налогоплательщиков (крупнейших, малого и среднего бизнеса, индивидуальных предпринимателей и т. д.).

4. Микроимитационные модели.

Микроимитационные модели — это аналитические вычислительные модели, основанные на использовании отчетных данных по налогоплательщикам

Микроимитационные модели могут использоваться для оценки ожидаемых налоговых поступлений; оценки влияния изменений законодательства на уровень налогооблагаемой базы, планирования социальных программ, установления зависимости между разными налогами (например, налоги на прибыль, акцизы с продаж и имущественные налоги); анализа влияния налоговых изменений на макроэкономику и наоборот; расчета «недобора» поступлений налогов в разрезе классов налогоплательщиков, отраслей и т. д.

Единого подхода к построению микроимитационных моделей не существует однако все множество микроимитационных моделей можно условно разбить на два класса — статические и динамические модели. Статические модели чаще всего используются для имитации возможных краткосрочных последствий нею конкретных, детально специфицированных изменений налоговых законов и фискального регулирования. Динамические модели используются, главным образом для имитации долгосрочных последствий изменений в налогообложении и фискалъном регулировании.

Источником данных для микроимитационных моделей служат базы данные по некоторой выборке налогоплательщиков — физических или юридических ли

в зависимости от моделируемого налога. Такая база данных должна содержать по возможности полную информацию, необходимую для расчета налоговых обязательств по каждому налогоплательщику. В первую очередь, это должны быть сведения, которые сами налогоплательщики указывают в своих налоговых декларациях в качестве исходных данных для расчета налогов, а также сведения из других источников, например сведения стоимости находящейся в собственности плательщиков недвижимости, отчеты о финансовых результатах и т.д.1 Выборка налогоплательщиков должна быть по возможности представительной, т. е. охватывать самые разные категории плательщиков, как налоговых резидентов, так и нерезидентов, представителей юридических и физических лиц, являющихся плательщиками моделируемого налога или налогов. Чтобы выборка получилась представительной, процедуры ее должны быть тщательно продуманы.

Точных методов выборки налоговых деклараций на сегодня нет. В случае однородности множества деклараций вполне допустимо применение обычной случайной выборки. В случае необходимого характера множества деклараций следует использовать методы стратификации данных.

5. Интеллектуальные системы и технологии в деятельности налоговых органов.