Информационные системы в налогообложении

Чтобы данные было удобно вводить, можно рекомендовать использовать прием нумерации форм и строк, где в используемые формы приходится часто вносить изменения. При этом каждая строка на форме получает собственный уникальный номер-идентификатор, который никогда не меняется, из года в год остается одним и тем же. Системе нужно только указать номер формы, а ввод данных во все формы осуществляется по единым правилам:

1) данные вводятся только в те строки, в которых присутствует информация (пустые строки нулями не заполняются);

2) для каждой строки, в которой стоит какое-то значение, оператор вводит идентификатор строки и стоящее в ней значение;

3) правила арифметической проверки задаются также с помощью идентификатеров строк (например, содержимое 11-й строки должно равняться сумме значений, стоящих в 7-й и 10-й строках).

Следует обратить внимание на то, что идентификаторы строк могут и не совпадать их порядковыми номерами, например, десятая строка в форме может имеет идентификатор 35. Этим методом можно вводить любые формы, при этом оператор указывает номер строки и само значение только для тех строк, в которых что-то указано. Метод простой, обеспечивает скорость и позволяет использовать номера строк при задании правил вычисления.

Термин «оперативный ввод данных» в контексте налоговых систем используется довольно часто, однако разные люди могут понимать его по-разному. Обычно под оперативным вводом данных имеется в виду, что данные с налоговых деклараций и платежных документов вводятся в присутствии налогоплательщиков. Это вовсе не означает, что данные при этом не проверяются. В конце каждого дня обязательно должно производиться сальдирование пассивов и платежей вычислением контрольных сумм, и только после этого введенные данные мог) быть сохранены в прикладной программе.

6. Качество прикладных компонентов и параметризация

Внедрение информационных систем в налоговых органах требует безотлагательного решения проблем обеспечения соответствующего качества программного обеспечения. Недостаточно проработанное программное обеспечение может нанести значительный ущерб бюджету, так как налоговым органам приходится тратить значительные средства на его разработку, модернизацию и поддержание в работоспособном и актуальном состоянии. Наоборот, высококачественные программные подсистемы помогают повысить эффективность работы Налоговой службы.

Качество таких крупномасштабных АИС полностью определяется качеством процесса разработки, так как практически невозможно провести всестороннее тестирование ввиду ограниченного времени и огромных накладных расходов.

Неудовлетворительное качество программного обеспечения (ПО) обусловливают следующие причины:

высокая сложность автоматизируемых задач налоговой инспекции;

динамизм налогового законодательства, что приводит к появлению новых задач; *

необходимость интеграции существующих и вновь создаваемых приложений;

применение устаревших методологий, инструментальных средств разработки программных компонентов;

недостаточное внимание к управлению разработкой и контролю качества программного обеспечения на всех стадиях жизненного цикла;

низкая надежность разработанного программного обеспечения, трудность его освоения и эксплуатации в реальных условиях;

отсутствие необходимых гарантий качества установленного программного обеспечения со стороны разработчиков.

При решении этих проблем, в первую очередь, необходимо определить номенклатуру критериев качества ПО для налоговой службы, которые представляют собой измеряемые численные показатели в виде некоторой целевой функции, характеризующей степень удовлетворения программ заданным требованиям. Критерии качества в совокупности характеризуют функциональные и конструктивные особенности программ. Функциональные показатели качества отражают основную специфику применения и степень соответствия программ их целевому назначению. В частности, для налоговой инспекции программы отражают номенклатуру исходных данных, методы их обработки, степень достоверности результатов и т. п. Номенклатура конструктивных показателей качества практически не зависит от назначения и области использования ПО. К показателям относятся сложность программ, ресурсоемкость, конструктивная корректность, надежность, способность к модернизации, эргономичность, эстетичность и т. п.

Все выбранные показатели качества измеряются и численно оцениваются специальными методами и средствами. Реальные значения качества могут поэтапно уточняться в процессе создания и эксплуатации программ. На каждом этапе жизненного цикла выделяются наиболее значимые критерии и основные потребляемые ресурсы, которые могут существенно отличаться от соответствующих показателей на других этапах.

По завершении очередного этапа разработки показатели качества оцениваются и принимается решение о соответствии заданному качеству.

Достижение достоверности и точности проведения контроля, измерений и оценки качества программных компонентов осуществляется посредством создания и использования следующих инструментальных средств к которым относятся:

средства измерений (тестирование, испытание, расчет объемно-структурных характеристик, сбор и обработка мнений экспертов и т. д.);

средства оценки значений показателей качества программного обеспечения;

автоматизированные средства принятия решений о качестве программного обеспечения;

средства информационного обеспечения (сбор и переработка информации, базы знаний и данных и т. д.).

Это позволяет упорядочить, контролировать и эффективно распределять ресурсы в процессе разработки и эксплуатации прикладного программного обеспечения и в целом повысить его качество.

Тема 3 Структура АИС налоговых органов: функциональные и обеспечивающие подсистемы

1. Обобщенная структура АИС налоговых органов.

2. Функциональные участки работы по сбору налогов.

3. Учет налогоплательщиков. Ведение базы данных Государственного реестра налогоплательщиков.

4. Прием, ввод в базу данных и камеральная проверка бухгалтерской и налоговой отчетности, иных сведений от налогоплательщика.

5. Учет поступлений в бюджет. Ведение лицевых счетов налогоплательщиков.

6. Выездная налоговая проверка.

7. Особенность подсистемы формирования отчетности о работе налогового органа.

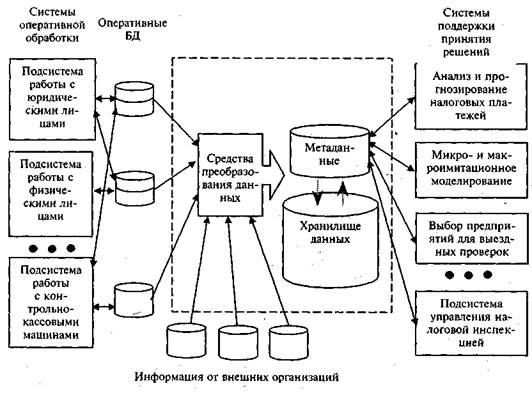

1. Обобщенная структура АИС налоговых органов.

АИС налоговых органов представляет собой совокупность взаимодействующих прикладных подсистем, решающих определенные группы функциональных задач на основе оперативных баз данных и электронного хранилища данных (далее хранилище данных). Общая структура АИС налоговых органов показана на рис. 2.

Рис. 2. Структура АИС налоговой инспекции

Среди прикладных подсистем налоговой инспекции можно выделить две основные группы:

1) оперативной обработки;

2) поддержки принятия решений.

Первая ориентирована на ввод данных по налогоплательщикам, довольно интенсивную оперативную обработку (поиск, относительно простые запросы, свод данных и т.п.) и хранение. Данные в таких системах актуальны в течение нескольких лет. Основные требования к таким системам — высокая производительность обработки транзакций и гарантированная скоростная доставка информации при удаленном доступе к базам данных по телекоммуникациям.