Информационные системы в налогообложении

Рассмотренные архитектурные и технологические решения обеспечивают распределенную обработку данных в разнородной среде, при этом достигается высокий уровень открытости и производительности прикладных систем, обеспечивается высокий уровень надежности, безопасности, отказоустойчивости, и расширяемости системы. Достигается также интегрируемость старых функционирующих прикладных систем с новыми и документируемость создаваемых прикладные компонент, что гарантирует их жизнеспособность и эволюционное развитие. Все это существенно снижает суммарные затраты на создание АИС налоговой службы.

Тема 7 Средства проектирования АИС налоговых органов.

1. Общие принципы построения АИС. Архитектура информационной системы.

2. Архитектура прикладных решений. Обработка данных в АИС налоговых органов.

3. Системно-техническая инфраструктура.

4. Архитектура служебных подсистем.

5. Подсистемы автоматизации предметной деятельности. Структура входных и выходных потоков данных для АИС налоговых органов.

1. Общие принципы построения АИС. Архитектура информационной системы.

Налоговая система (на районном, региональном и федеральном уровнях) представляет собой многопрофильную распределенную структуру с частично децентрализованным управлением.

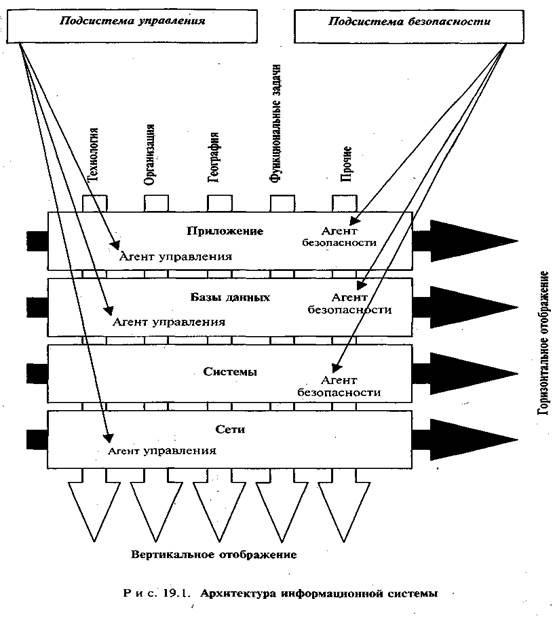

Для описания таких систем используется представление АИС как комбинации подсистем прикладной функциональности, обеспечивающих решение задач в исследуемой предметной области и инфраструктурных подсистем, обеспечивающих функционирование прикладных задач путем выделения необходимых ресурсов, сервисов и служебных подсистем.

Каждая группа подсистем имеет ряд общих свойств. Так, прикладные подсистемы сильно зависят от специфики задач организации и ее целей. Требования к прикладным подсистемам выдвигаются специалистами из различных прикладных областей и могут быть противоречивыми. В то же время инфраструктурные подсистемы являются основой для интеграции прикладных подсистем и определяют основные свойства, необходимые для успешной эксплуатации АИС. Требования к инфраструктурным подсистемам едины и стандартизованы, методы построения в значительной степени универсальны.

Прикладные компоненты существенно более изменчивы, чем инфраструктурные, в силу своей зависимости от организационно-управленческой структуры, распределения функций, изменений в нормативной базе. В отличие от нее инфраструктура как существенно более дорогостоящая часть АИС, должна создаваться с максимально возможным сохранением уже сделанных инвестиций.

Одним из основных принципов создания АИС является преемственность уже имеющихся систем. Прежде всего, это относится к весьма разнородным и многочисленным информационным системам всех уровней налоговой службы; одним из путей реализации упомянутого принципа является первоочередное создание базовой инфраструктуры информационного обмена.

Использование универсальной инфраструктуры информационного обмена позволяет избежать неэффективного использования либо дублирования ресурсов, организовать единую модель доступа к ресурсам, распределенное управление системой и мониторинг ее компонент, своевременную диагностику возникающих проблем.

2. Архитектура прикладных решений. Обработка данных в АИС налоговых органов.

При проектировании прикладных решений целесообразно использовать концепцию прикладных сервисов. Под прикладным сервисом подразумевается замкнутый набор взаимосвязанных функций, в совокупности реализующих какую-либо прикладную подзадачу.

Архитектура прикладных решений (автоматизация предметной деятельности в АИС налоговых органов) предусматривает пять подсистем прикладного программного обеспечения (ППО):

- подсистема учета и контроля;

- аналитическая подсистема;

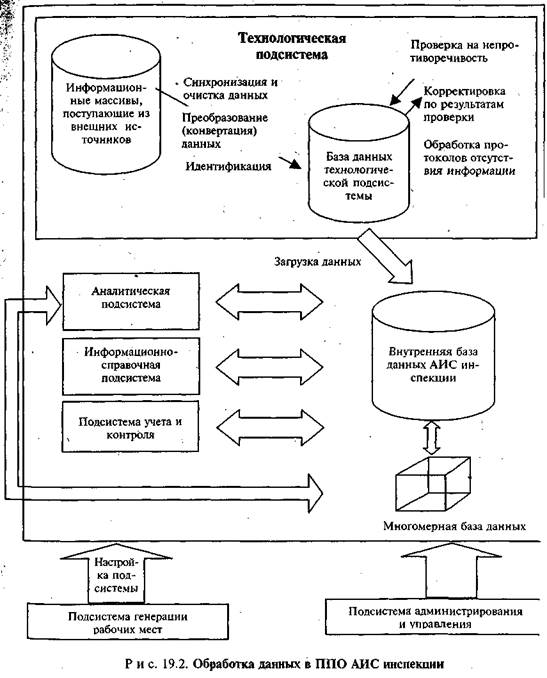

- информационно-справочная подсистема;

- технологическая подсистема: проводит проверку поступившей информации и обновляет внутреннюю базу данных АИС инспекции;

- подсистема генерации рабочих мест: предназначена для создания новых АРМ путем настройки ППО и конфигурации интерфейсов пользователей к ППО.

Для обеспечения работоспособности перечисленных подсистем используются следующие информационные ресурсы:

- информационные массивы, поступающие из внешних источников (в том

числе и из районных органов);

- база данных технологической подсистемы для проверки информации, поступающей из различных источников;

- внутренняя база данных АИС налоговой службы.

Процесс обработки данных представлен на рисунке.

Проектирование баз данных и прикладных программ их обработки с целью обеспечения полноты, устойчивости работы, адаптивности должно базироваться на функциональной модели всех технологических операций выполняемых в налоговой службе. С этой целью в настоящее время получают методы формализованного описания процессов и их реинжиниринга с целью оптимизации технологии работы.

3. Системно-техническая инфраструктура.

Системно-техническая инфраструктура обеспечивает работу приложений, предоставляя необходимые основные и служебные сервисы. С системно-технической точки зрения инфраструктура строится на нескольких взаимосвязанных уровнях:

- инженерная инфраструктура (структурированные сети, система бесперебойного питания);

- подсистема телекоммуникаций;

- локальные сети;

- серверные платформы и общесистемное ПО;

- ПО промежуточного слоя;

- подсистема клиентских мест и автоматизированных рабочих мест (АРМ);

- система приложений.

Каждый из перечисленных уровней реализуется в соответствии с организационной структурой налоговой службы. Потоки между информационными сегментами локализуются и могут обрабатываться средствами защиты информации и управления. Сегментирование также позволяет оптимизировать информационные потоки и нагрузку на корпоративные, службы.

Архитектура системно-технических компонентов на разных уровнях должна удовлетворять следующим требованиям:

- необходимо обеспечивать максимальную индивидуальную и корпоративную производительность обработки информации;

- системно-техническая структура должна быть управляема, причем управление информационными ресурсами должно быть централизованным и максимально автоматизированным;

- процессы информационного обмена должны использовать минимальное число протоколов;

- требования к приложениям, обеспечивающим прикладную функциональность системы, должны быть минимальными;

- должна поддерживаться возможность контроля работы приложений в процессе разработки и эксплуатации;

- должна использоваться единая модель доступа к ресурсам.

Чтобы приведенные требования были реализованы, архитектура системно-технической составляющей строится в соответствии со следующими принципами:

- локализация нагрузок в распределенной информационной системе вблизи пользователей;

- децентрализация обработки информации при максимальной централизации управления информационными ресурсами и контроля технологических процессов;