Анализ финансовой устойчивости предприятия в условиях рыночной экономики

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

1 Теоретические аспекты оценки финансовой устойчивости предприятия

1.1 Сущность понятия финансовой устойчивости и информационное обеспечение его оценки

1.2 Традиционные методы оценки степени финансовой устойчивости предприятия

1.3 Оценка финансовой устойчивости предприятия на основе индикатора финансово-экономического равновесия

2 Анализ финансовой устойчивости ОАО "Энергомашспецсталь"

2.1 Анализ финансового состояния предприятия

2.2 Расчет показателей финансовой устойчивости предприятия

2.3 Определение степени финансовой устойчивости

3 Пути обеспечения финансовой устойчивости "Энергомашспецсталь"

3.1 Установление границ собственного капитала и факторный анализ на финансовой устойчивости

3.2 Модель экономического роста предприятия

ВВЕДЕНИЕ

Платежеспособность и финансовая устойчивость являются важнейшими характеристиками финансово-экономической деятельности предприятия в условиях рыночной экономики. Если предприятие финансово устойчиво, платежеспособно, оно имеет преимущество перед другими предприятиями того же профиля в привлечении инвестиций, в получении кредитов, в выборе поставщиков и в подборе квалифицированных кадров. Наконец, оно не вступает в конфликт с государством и обществом, т.к. выплачивает своевременно налоги в бюджет, взносы в социальные фонды, заработную плату — рабочим и служащим, дивиденды — акционерам, а банкам гарантирует возврат кредитов и уплату процентов по ним.

Чем выше устойчивость предприятия, тем более оно независимо от неожиданного изменения рыночной конъюнктуры и, следовательно, тем меньше риск оказаться на краю банкротства.

Трансформация народного хозяйства Украины в экономику открытого типа создает для предприятий совсем новые условия, принципиально другую внешнюю среду. К этим условиям, которые постоянно изменяются, нужно приспосабливать, адаптировать все системы предприятия, превращать их так, чтобы из основного звена плановой экономики предприятие превратилось в независимый экономический субъект управления и хозяйствования, который эффективно функционирует и развивается в условиях рынка.

В этих условиях своевременным и необходимым есть разработка как стратегии обеспечения предприятия финансовыми и другими ресурсами, так и эффективной системы управления стойкостью его финансовой среды. Решение вопросов выбора экономической стратегии развития в условиях перехода к рыночным отношениям для отечественных предприятий является новыми заданиями управления.

Проблемы финансового оздоровления и эффективного управления финансовой устойчивостью стоят перед любым предприятием и нуждаются в оперативном решении. Для этого производится универсальный подход в управлении с учетом индивидуальных особенностей деятельности предприятия. Такой подход основывается на объективных закономерностях функционирования и развития экономических систем, принимая в расчет воздействие внешних и внутренних факторов, особенности деятельности предприятия.

Определение и реализация стратегий управления финансовой устойчивостью относятся к сложным и трудоемким заданиям, которые на отечественных предприятиях, как правило, не выполнялись на надлежащем уровне. Наибольшее внимание в системе мероприятий, направленных на финансовую стабилизацию в условиях кризисной ситуации, следует уделить этапу восстановления и укрепления уровня финансовой устойчивости предприятия — поручительства устранения неплатежеспособности и фундаментального основания финансовой стратегии на ускорение экономического роста.

Практически применяемые сегодня в Украине методы анализа и прогнозирования финансово-экономического состояния предприятия отстают от развития рыночной экономики. Несмотря на то, что в бухгалтерскую и статистическую отчетность уже внесены и вносятся некоторые изменения, в целом она еще не соответствует потребностям управления предприятием в рыночных условиях, поскольку существующая отчетность предприятия не содержит какого-либо специального раздела или отдельной формы, посвященной оценке финансовой устойчивости отдельного предприятия. Финансовый анализ предприятия проводится факультативно и не является обязательным.

1 ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ОЦЕНКИ ФИНАНСОВОЙ УСТОЙЧИВОСТИ ПРЕДПРИЯТИЯ

1.1 Сущность понятия финансовой устойчивости предприятия и информационное обеспечение его оценки

Финансовое состояние предприятия характеризуется системой показателей, отражающих состояние капитала в процессе его кругооборота и способность субъекта хозяйствования финансировать свою деятельность на фиксированный момент времени.

Финансовая устойчивость – это результат деятельности, который свидетельствует об обеспечении предприятия собственными финансовыми ресурсами, уровень их использования, направления их размещения. Она тесно связана с эффективностью производства, а также с конечными результатами деятельности предприятия. Отметим, что уменьшение объемов производства, убыточная деятельность, высокая себестоимость продукции ведут к потере финансовой устойчивости.

В процессе снабженческой, производственной, сбытовой и финансовой деятельности происходит непрерывный процесс кругооборота капитала, изменяются структура средств и источников их формирования, наличие и потребность в финансовых ресурсах и как следствие финансовое состояние предприятия, внешним проявлением которого выступает платежеспособность.

Финансовое состояние может быть устойчивым, неустойчивым (предкризисным) и кризисным. Способность предприятия своевременно производить платежи, финансировать свою деятельность на расширенной основе, переносить непредвиденные потрясения и поддерживать свою платежеспособность в неблагоприятных обстоятельствах свидетельствует о его устойчивом финансовом состоянии, и наоборот.

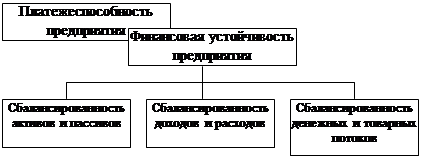

Если платежеспособность – это внешнее проявление финансового состояния предприятия, то финансовая устойчивость – внутренняя его сторона, отражающая сбалансированность денежных и товарных потоков, доходов и расходов, средств и источников их формирования.

Рисунок 1 –

Устойчивое финансовое состояние достигается при достаточности собственного капитала, хорошем качестве активов, достаточном уровне рентабельности с учетом операционного и финансового риска, достаточности ликвидности, стабильных доходах и широких возможностях привлечения заемных средств

Для обеспечения финансовой устойчивости предприятие должно обладать гибкой структурой капитала, уметь организовать его движение таким образом, чтобы обеспечить постоянное превышение доходов над расходами с целью сохранения платежеспособности и создания условий для самовоспроизводства.

Финансовое состояние предприятия, его устойчивость и стабильность зависят от результатов его производственной, коммерческой и финансовой деятельности. Если производственный и финансовый планы успешно выполняются, то это положительно влияет на финансовое положение предприятия. И, наоборот, в результате недовыполнения плана по производству и реализации продукции происходит повышение ее себестоимости, уменьшение выручки и суммы прибыли и как следствие ухудшение финансового состояния предприятия и его платежеспособности. Следовательно, устойчивое финансовое состояние не является счастливой случайностью, а итогом грамотного, умелого управления всем комплексом факторов, определяющих результаты хозяйственной деятельности предприятия.