Анализ финансовой устойчивости предприятия в условиях рыночной экономики

Термин «капитал» используют и для обозначения активов. В этом случае термин используется в экономическом смысле, т.е. имеется в виду сразу и форма, и содержание. Общепризнано деление капитала на «основной» и «оборотный». Эти категории бесполезно искать в пассиве бухгалтерского баланса. Там можно найти лишь распределение капитала на собственный (или акционерный) и на заемный. «Основной» и «оборотный» капитал, их различия, обнаруживаются при изучении актива бухгалтерского баланса.

Основной капитал представляет собой стоимость средств труда, которые используются в производственном процессе много кратно, и переносят на производимые продукты свою стоимость частями. Возвращается основной капитал к собственнику в виде амортизации.

Оборотный капитал характеризует стоимость предметов труда, которая переносится на произведенный товар целиком и возвращается к собственнику в денежной форме полностью после реализации товара.

И основной, и оборотный капитал — части производительного капитала, который может быть как собственным, так и заемным. В преломлении к анализу финансовой устойчивости предприятия — это нефинансовые активы.

Основной капитал — это долгосрочные нефинансовые активы, а оборотный капитал — текущие нефинансовые и финансовые активы. С активом бухгалтерского баланса связан и еще один термин: «инвестируемый капитал». Капитал, превращенный в акции, облигации, паи других предприятий, существует как долгосрочные финансовые активы, приносящие либо долю в прибыли других предприятий, либо дивиденды (проценты). Это и есть инвестируемый капитал в узком смысле. Он не связан с производством на данном предприятии. В бухгалтерском балансе России инвестируемый капитал трактуется шире: он размещается во «внеоборотных активах». Инвестируемый капитал в широком смысле включает «Незавершенное строительство» (остатки со счетов «Капитальные вложения», «Оборудование к установке» и «Авансы выданные» — в части авансов, выданных строителям), а также «Долгосрочные финансовые вложения» (инвестиции в дочерние, зависимые и другие общества — в форме приобретения пакета акций, приобретения пая, передачи техники и т.п., а также долгосрочные займы, предоставленные на срок, более чем на 12 месяцев).

В балансе международного стандарта нет позиции «Незавершенное Строительство», т.к. в мировой практике строительство ведут обычно специализированные фирмы, изготавливающие свою продукцию «под ключ» и продающие ее как обычный товар. Инвестиции на Западе — это долгосрочные финансовые вложения, т.е. инвестируемый капитал — это долгосрочные финансовые активы, которые подразделяются на прямые инвестиции, дающие право на контроль и управление теми предприятиями, куда вложен капитал, и портфельные инвестиции, составляющие менее 10% в акционерном капитале других предприятий, что не дает права на контроль и управление ими.

Финансовое состояния предприятия определяется тремя показателями:

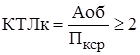

Коэффициент текущей ликвидности (КТЛк) на конец отчетного периода, с нормативным значением не менее 2, определяется как отношение суммы всех оборотных активов к краткосрочной задолженности:

(10)

(10)

где Аоб – оборотные активы (из бухгалтерского баланса строка 290, итог раздела II «Оборотные активы»); Пкср – краткосрочная задолженность (из бухгалтерского баланса сумма строк: 610+620+670, см. Приложение 1).

Коэффициент обеспеченности собственными средствами (КОС) с нормативным значением не менее 0,1, который упоминался в данной главе в перечне возможных измерителей финансовой устойчивости под названием «коэффициент обеспеченности оборотных активов собственными источниками». Этот коэффициент исчисляется по формуле:

(11)

(11)

Числитель формулы (11) рассчитывается следующим образом:

![]() (12)

(12)

где ПС/Об — собственный оборотный капитал; Ксоб — капитал собственный (из бухгалтерского баланса итог раздела IV «Капитал и резервы», строка 490); АВ/Об — внеоборотные активы (из бухгалтерского баланса итог раздела I «Внеоборотные активы», строка 190).

Коэффициент восстановления (утраты) платежеспособности (КВП), с нормативным значением не ниже 1. Формула расчета КВП будет представлена ниже. Сопоставляя формулы (13) и (15), обнаруживаем тесную взаимосвязь двух коэффициентов — текущей ликвидности и обеспеченности собственными средствами:

![]() (13

(13

![]() (14

(14

![]() (15

(15

(16

(16

Равенство (14) непосредственно вытекает из структуры бухгалтерского баланса: стоимость оборотных активов (Аоб) представляет собой сумму собственного оборотного капитала (Пс/об) и краткосрочного заемного капитала (Пкср), при условии, что долгосрочные заемные средства (Пдср) ничтожно малы и им можно пренебречь.

Если этой величиной не пренебрегать, то формула взаимосвязи между коэффициентом текущей ликвидности и обеспеченности собственными оборотными средствами будет иметь вид:

(17)

(17)

В любом варианте исчисления КОС - по формуле (16) или по формуле (13) — ограничение, заданное для одного из двух коэффициентов (КТЛК и КОС), означает, что второй коэффициент, привязанный к первому, не нуждается в ограничении. Такой вывод вытекает из требований системного подхода к анализу финансового состояния предприятия. Определим парное значение коэффициентов по каждому из двух нормативов, предусмотренных Методическими положениями ФУДН.

Теперь зададимся нормативным значением коэффициента обеспеченности собственными средствами и определим вытекающее из этого норматива значение коэффициента текущей ликвидности:

(18)

(18)

Таким образом, норматив должен устанавливаться (если вообще нужен норматив) парными значениями коэффициентов:

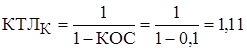

1) либо КТЛк ![]() 1,11, но тогда КОС

1,11, но тогда КОС![]() 0,1;

0,1;

2) либо КТЛк![]() 2, но тогда КОС

2, но тогда КОС ![]() 0,5.

0,5.

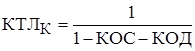

Введем в анализ фактор долгосрочных заемных средств. Если оборотные активы воплощают не два, а три вида капитала: собственный оборотный, долгосрочный заемный и краткосрочный заемный, то в знаменателе дроби (формула 18) появится еще один вычет — коэффициента обеспеченности оборотных активов долгосрочными обязательствами (КОД) и формула примет вид:

(19)

(19)

Зная, что каждый из двух коэффициентов в знаменателе дроби (19) равен 0,1, коэффициент текущей ликвидности будет равен: