Анализ финансовой устойчивости предприятия в условиях рыночной экономики

Другая особенность рабочего и финансового капитала заключается в том, что их можно представить в денежной (ДФ) и неденежной форме (НДФ):

PKндф = OHA – 3Kндф = CKндф – BHA. (24)

ФКндф=ДФА – ЗКндф=СКндф – НФА. (25)

РКдф, = ФКдф = СКдф = ОФА – ЗКдф. (27)

При этом и денежная, и неденежная часть рабочего и финансового капитала, в свою очередь, могут принимать положительные и отрицательные значения.

Недостаток денежных средств в рабочем и финансовом капитале означает только одно: перерасход собственных финансовых ресурсов или их прямое отсутствие и привлечение заемных.

В то же время отрицательное значение неденежной составляющей характеризует перерасход собственного капитала, а его положительное значение — о достаточности собственных средств.

Следует отметить, что в качестве индикатора финансово-экономической устойчивости (ИФЭУ) может выступать только финансовый капитал (ФК), представляющий собой совокупность всех собственных финансовых активов (СФА) в денежной и неденежной форме. Такой выбор связан, прежде всего, с тем, что во главу угла ставится вопрос о платежеспособности, причем платежеспособности исключительно в денежной форме.

Согласно СНС, величина превышения собственного капитала над нефинансовыми активами называется чистым кредитованием (ЧК), а превышение нефинансовых активов над собственным капиталом — чистым заимствованием (ЧЗ).

Действительно, если

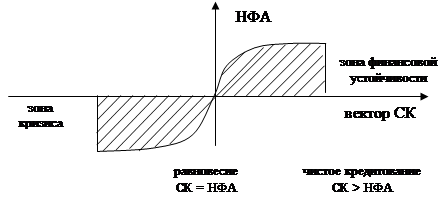

ИФЭУ = ФК = СФА = СК – НФА = ФА – ЗК,

то ФК может принимать одно из трех значений (рисунок 3):

а) если ФК > О, то ЧК (собственные денежные средства можно вкладывать);

б) если ФК= О, то ЧК (собственные денежные средства ограничены);

в) если ФК< 0, то ЧК (недостаток собственных средств в денежной форме и необходимость привлечения заемных).

Таким образом, для чистого кредитования характерно преобладание СФА в величине СК, что говорит об устойчивом финансовом положении предприятия. СФА можно с уверенностью инвестировать в основные средства, строительство, ценные бумаги, предоставлять займы, размещать средства в банках, в уставные капиталы других предприятий, при этом все НФА являются собственными, а весь ЗК воплощен в ФА:

СК = СФА + НФА и ФА = СФА + ЗК. (28)

Рисунок 3 – Варианты изображения ИФЭУ

Равновесие, в свою очередь, означает, что все НФА являются собственными, а ФА — заемными, т.е.

СК = НФА и ФА= ЗК.

Чистое заимствование однозначно свидетельствует о недостатке собственных средств, который восполняется заемным капиталом:

СК + СФА = НФА и ФА + СФА = ЗК. (29)

Следовательно, расчет ИФЭУ на основе формулы финансового капитала дает возможность сначала определить точку финансового равновесия, затем судить по знаку индикатора об устойчивости или неустойчивости данного предприятия, а количественное значение данного параметра определяет либо запас устойчивости, либо недостаток собственных средств.

2 АНАЛИЗ ФИНАНСОВОЙ УСТОЙЧИВОСТИ ОАО «ЭНЕРГОМАШСПЕЦСТАЛЬ»

2.1 Анализ финансового состояния предприятия

Произведем анализ активов предприятия разделив его на четыре вида:

а) высоколиквидные;

б) быстроликвидные;

в) свободноликвидные;

г) трудноликвидные.

Таблица 2 – Название????

|

Активы |

2008 год |

2009 год |

Характеристика имущества | ||

|

Виды |

Условное обозначение |

Сумма рядов баланса | |||

|

1 Высоколиквидные |

А1 |

220–240 |

31,9 |

225,7 |

Денежные средства и краткосрочные финансовые вложения |

|

2 Быстроликвидные |

А2 |

130–210, 250 |

50030,9 |

62884 |

Готовая продукция, товары, дебиторская задолженность, которая будет погашена согласно условий договоров |

|

3 Свободноликвидные |

А3 |

100–120 |

27768,2 |

30374 |

Сырье и материалы, МБП, незавершенное производство, дебиторская задолженность, срок оплаты которой истек |

|

4 Трудноликвидные |

А4 |

80 |

343787,2 |

327647,8 |

Основные средства, оборудование и незавершенные капитальные инвестиции, долгосрочные финансовые вложения, нематериальные активы |

Таблица 3 – Анализ и оценка активов и обязательств предприятия

|

Виды активов |

2008 г. |

2009 г. |

Отклонения | |||||

|

тыс. грн. |

часть, % |

тыс. грн. |

часть, % |

+/- тыс. грн. |

% |

Пунктов в структуре | ||

|

Активы | ||||||||

|

Необоротные |

343787,20 |

81,53% |

327647,80 |

77,80% |

-16139,40 |

-4,69% |

-0,04 | |

|

Оборотные |

77866,80 |

18,47% |

93516,10 |

22,20% |

15649,30 |

20,10% |

0,04 | |

|

Итого |

421654,00 |

100,00% |

421163,90 |

100,00% |

-490,10 |

-0,12% |

0,00 | |

|

Обязательства | ||||||||

|

Собственные |

333580,70 |

79,11% |

338069,20 |

80,27% |

4488,50 |

1,35% |

0,01 | |

|

Привлеченные |

88073,30 |

20,89% |

83094,70 |

19,73% |

-4978,60 |

-5,65% |

-0,01 | |

|

Итого |

421654,00 |

100,00% |

421163,90 |

100,00% |

-490,10 |

-0,12% |

0,00 | |