Анализ финансовой устойчивости предприятия в условиях рыночной экономики

л) Показатель финансового левериджа характеризует зависимость предприятия от долгосрочных обязательств и назначается как отношение долгосрочных обязательств к собственному капиталу.

Срастание коэффициента финансового левериджа свидетельствует о возрастании финансового риска, то есть возможность потери платежеспособности. В таком случае, более детально анализируются показатели обязательств предприятия. Данный коэффициент рассчитывается по формуле:

![]() . ()

. ()

Рассчитаем коэффициент левериджа:

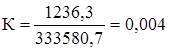

на 2008 год:

.

.

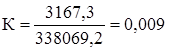

на 2009 год:

.

.

Исходя из полученных данных очевидно изменение коэффициента левериджа на (0,009–0,004)=0,005 (единиц) за счет изменения долгосрочных обязательств на 1931 тыс. грн., а так же за счет изменения собственного капитала на 4488,5 тыс. грн.

м) Уровень покрытия материальных оборотных активов назначается при помощи коэффициента обеспечения запасов рабочим капиталом, который зависит от состояния материальных запасов. Если на предприятии фактическое наличие запасов превышает нормативные потребности, тогда рабочий капитал не имеет возможности полностью их покрыть и, соответственно, коэффициент обеспечения запасов будет меньшее 1. При условии, если фактическое наличие материальных оборотных активов меньше чем определено нормативом для совершения хозяйственной деятельности, коэффициент обеспечения запасов будет больше 1, но это не будет свидетельствовать об устойчивом финансовом состоянии предприятия. Данный коэффициент рассчитывается по формуле:

![]() . ()

. ()

Рассчитаем коэффициент обеспечения запасов:

на 2008 год:

;

;

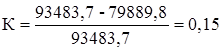

на 2009 год:

.

.

Коэффициент обеспечения запасов изменился за период 2008–2009 гг. на (0,22–(-0,15)) =0,37 (единиц) за счет изменения оборотных активов 15652,7 тыс. грн., за счет изменения текущих обязательств на –6909,6 тыс. грн., производственных запасов на (16733,6–13546,3)= 3187,3 (тыс. грн.), незавершенного производства на (13640,4–14221,9)= -581,5 (тыс. грн.), готовой продукции на (10515,2-8277)= 2238,2 (тыс. грн.), товаров на (20341,2–22372,2)= -2031 (тыс. грн.).

н) Важную роль в комплексной оценке финансового состояния предприятия играет коэффициент обеспеченности оборотных активов рабочим капиталом, который характеризует удельный вес свободных оборотных активов субъекта хозяйствования. Коэффициент обеспеченности оборотных активов рабочим капиталом рассчитывается по формуле:

![]() .

.

Рассчитаем коэффициент обеспеченности оборотных активов рабочим капиталом:

на 2008 год:

![]() ;

;

на 2009 год:

.

.

Как видно из полученных данных коэффициент обеспеченности оборотных активов рабочим капиталом за период 2008–2009 гг. изменился на (0,15–(-0,12))=0,27 (единиц). Это произошло за счет изменения оборотных активов на 15652,7 тыс. грн. и текущих обязательств на –6909,6 тыс. грн.

Таблица – Показатели финансовой устойчивости предприятия за период 2008-2009 гг.

|

№ |

Название показателя |

2008 г. |

2009 г. |

Нормативные значения |

Отклонение | |

|

1 |

Коэффициент автономии |

0,791 |

0,803 |

0,01 | ||

|

2 |

Коэффициент финансовой зависимости |

1,26 |

1,25 |

-0,01 | ||

|

3 |

Коэффициент маневренности собственного капитала |

-0,03 |

0,04 |

0,07 | ||

|

4 |

Коэффициент концентрации собственного капитала |

0,21 |

0,2 |

-0,01 | ||

|

5 |

Коэффициент долгосрочного привлечения заемных средств |

0,004 |

0,009 |

0,005 | ||

|

6 |

Коэффициент отношения заемного и собственного капитала |

0,26 |

0,25 |

-0,01 | ||

|

7 |

Коэффициент обеспечения собственными средствами |

-0,13 |

0,11 |

0,24 | ||

|

8 |

Коэффициент финансовой стабильности |

3,79 |

4,07 |

0,28 | ||

|

9 |

Коэффициент левериджа |

0,004 |

0,009 |

0,005 | ||

|

10 |

Коэффициент обеспечения запасов |

-0,15 |

0,22 |

0,37 | ||

|

11 |

Коэффициент обеспеченности оборотных активов рабочим капиталом |

-0,12 |

0,15 |

0,27 |