Анализ финансовой устойчивости предприятия в условиях рыночной экономики

Из полученных данных построим таблицу, в которой отобразим фактические и нормативные значения темпов роста анализируемых показателей. При этом фактические показатели будут отображены с рангами значимости характерными для них нормативными значениями.

Таблица – Фактические и нормативные значения темпов роста анализируемых показателей

|

Нормативный темп |

|

|

|

|

|

|

|

|

Нормативный ранг |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

Фактический темп |

|

|

|

|

|

|

|

|

Фактический ранг |

3 |

1 |

2 |

4 |

6 |

5 |

7 |

Данные фактического значения темпов роста экономического актива, собственного и заемного капитала, оборотных финансовых активов, финансовых активов, имущества в неденежной форме, нефинансовых активов представлены в таблице %%%%%%%.

Таблица – Фактические значения темпов роста анализируемых показателей

|

Показатели |

2008 год. |

2009 год |

Прирост |

Темп роста |

|

СК |

333618,3 |

338106,8 |

4488,5 |

1,013454 |

|

ОФА |

31,9 |

225,7 |

193,8 |

7,0752351 |

|

ФА |

71,9 |

265,7 |

193,8 |

3,6954103 |

|

ЭА |

421654 |

421163,9 |

-490,1 |

0,9988377 |

|

НФА |

421582,1 |

420898,2 |

-683,9 |

0,9983778 |

|

Индф |

421622,1 |

420938,2 |

-683,9 |

0,9983779 |

|

ЗК |

88035,7 |

83057,1 |

-4978,6 |

0,9434479 |

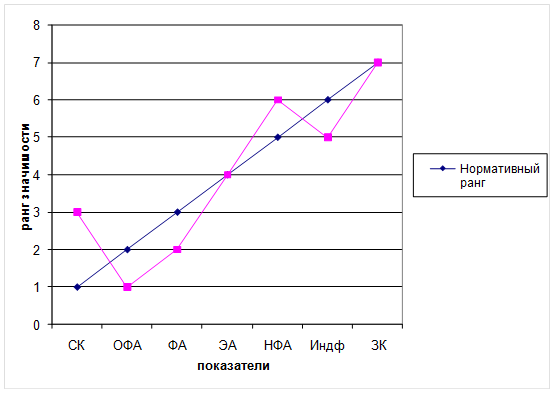

Рисунок – Нормативные и фактические ранги

Для построения нормативной цепочки показателей построим график, в котором отобразим их фактические проранжированные значения рангов. В этм графике нормативные ранги (R) располагаются на правой диагонали в порядке убывания от наибольшего ранга к наименьшему, а фактические ранги (F) – в соответствии со своим значением.

Отсюда видно, что всякое отклонение фактического ранга от нормативного того или иного показателя дает явное представление об опережении или отставании фактического темпа роста одноименного показателя от его нормативного значения.

Несмотря на то, что нормативные темпы экономического роста в данной цепочке не устанавливаются, последовательные сравнения фактических рангов с нормативными позволяют в упрощенной форме получить представление о финансово-экономическом благополучии или неблагополучии рассматриваемого предприятия или инвестиционного решения.

В результате второй, третий и шестой темпы (оборотные финансовые активы, финансовые активы и имущество в неденежной форме), отстают в своем развитии, и первый, четвертый, пятый и седьмой темпы (собственный капитал, экономические активы, нефинансовые активы и заемный капитал) получают опережающее развитие в сравнении с их нормативными значениями.

Данное обстоятельство свидетельствует о недостаточности оборотных финансовых активов, финансовых активов и имущества в неденежной форме, о зоне финансово-экономической напряженности, о необходимости приведения фактических темпов роста в соответствие с их нормативными рангами.

Следовательно, всякое нарушение установленных пропорций непосредственно ведет к ухудшению финансово-экономического состояния предприятия, росту напряженности, недостатку оборотных средств. Наоборот, строгое соблюдение заложенных пропорций гарантирует улучшение финансово-экономического положения, достижение зоны финансовой устойчивости и закрепление положительных тенденций.