Анализ финансовой устойчивости предприятия в условиях рыночной экономики

В общем, финансовые коэффициенты используются для исследования изменений стойкости предприятия. С целью оценить управление деятельностью предприятием используются специальные инструменты, которые характеризуют деловую активность и эффективность деятельности предприятия.

Экономическая эффективность является сложной экономической категории, которая измеряется одним из двух способов, которые отображают результативность роботы предприятия относительно или величины авансовых ресурсов, или величины потребления (затрат) их в процессе производства. Эти показатели характеризуют степень деловой активности предприятия:

. (1)

. (1)

. (2)

. (2)

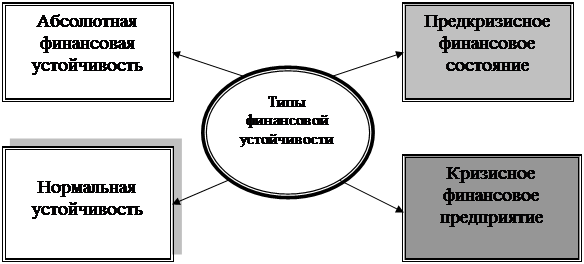

Выделяют основные четыре типа финансовой устойчивости.

Рисунок 1.4 – Основные типы устойчивости

Абсолютная устойчивость финансового состояния: запасы и затраты (З) меньше суммы собственного оборотного капитала (СКоб) и кредитов банка под товарно-материальные ценности (КРтмц):

![]() (3)

(3)

Коэффициент обеспеченности запасов и затрат источниками средств (Сзз) должен быть больше единицы:

![]() . (4)

. (4)

Нормальная устойчивость, при которой гарантируется платежеспособность предприятия, если:

![]() (5)

(5)

![]() (6)

(6)

Предкризисное финансовое состояние: нарушается платежный баланс, но сохраняется возможность обновить равновесие платежных средств и платежных обязательств за счет займа временных свободных источников средств (Ивр) в оборот предприятия (резервного фонда, фонда накопления и потребления), кредитов банка на временное пополнение оборотных средств, превышение нормальной кредиторской задолженности над дебиторской.

![]() (7)

(7)

При этом финансовая устойчивость считается допустимой если:

а) стоимость производственных запасов плюс стоимость готовой продукции равняются или превышают сумму краткосрочных кредитов и привлеченных средств, что берут участие в формировании запасов;

б) стоимость незавершенного производства плюс расхода будущих периодов равняются или меньше суммы собственного оборотного капитала.

Если эти условия не выполняются, то наблюдается тенденция ухудшения финансового состояния.

Кризисное финансовое состояние предприятия (предприятие находится на грани банкротства), при котором:

![]() (8)

(8)

![]() (9)

(9)

Равновесие платежного баланса в данной ситуации обеспечивается за счет просроченных платежей по оплате труда, кредитах банку, поставщиках, бюджета и тому подобное.

Из позиции долговременной перспективы финансовая устойчивость предприятия характеризуется структурой источников денежных средств, зависимостью от внешних инвесторов и кредиторов. Источниками средств предприятия есть собственный и заемный капитал.

Величина заемного капитала назначается путем обобщения информации за разделами баланса: Раздел II «Обеспечения будущих расходов и платежей», раздел III «Долгосрочные обязательства», раздел IV «Текущие обязательства», раздел V «Доходы будущих периодов».

1.2 Традиционные методы оценки степени финансовой устойчивости предприятия

Традиционные методы оценки платежеспособности и финансовой устойчивости состоят в расчете коэффициентов, которые определяются на основе структуры баланса каждого конкретного предприятия. Рассчитанные коэффициенты затем сопоставляются с их нормативными значениями, что и составляет заключительный акт оценки. Кроме того, делаются попытки оценивать уровень коэффициентов в баллах, и затем эти баллы суммировать, находя таким образом рейтинг данного предприятия при сравнении его с другими предприятиями. Выше было приведено общее, международно-признанное понятие платежеспособности. Для ее измерения в России рассчитывается три коэффициента:

а) коэффициент ликвидности;

б) промежуточный коэффициент покрытия;

в) общий коэффициент покрытия (коэффициент текущей ликвидности).

Каждый из трех коэффициентов представляет собой отношение той или иной группы статей оборотных активов к одной и той же величине — сумме статей пассива, выражающих краткосрочную задолженность предприятия на момент времени (начало или конец отчетного периода).

Коэффициент ликвидности определяется как отношение суммы денежных средств и краткосрочных финансовых вложений к величине краткосрочной задолженности.

Промежуточный коэффициент покрытия определяется как отношение суммы ликвидных активов (денежные средства плюс краткосрочные финансовые вложения) и дебиторской задолженности к величине краткосрочной задолженности.

Общий коэффициент покрытия (коэффициент текущей ликвидности) определяется как отношение суммы оборотных активов (ликвидные активы плюс дебиторская задолженность плюс запасы) к величине краткосрочной задолженности.

Для определения на практике платежеспособности или неплатежеспособности официально применяется третий из перечисленных коэффициентов — коэффициент текущей ликвидности (КТЛ).

Наш комментарий к измерению платежеспособности коэффициентом текущей ликвидности: ни запасы, ни просроченная дебиторская задолженность 'не могут быть превращены без промедления в платежные средства, следовательно, оборотные средства, взятые в полном объеме, покрытия краткосрочной задолженности не обеспечивают.

В лучшем случае дебиторская задолженность (освобожденная от просроченной своей части) может рассматриваться как гарантийное обеспечение краткосрочной задолженности, а запасы — как потенциальное. Только ликвидные активы обеспечивают действительное покрытие краткосрочной задолженности, выполняют функцию мобильных (легко мобилизуемых) платежных средств.

Перейдем к измерителям устойчивости предприятия. Здесь применяется также несколько коэффициентов. Среди них:

а) коэффициент обеспеченности оборотных активов собственными источниками (исчисляемый как отношение разности между величиной собственного капитала и резервов и итогом внеоборотных активов к сумме всех оборотных активов);

б) коэффициент автономии предприятия (исчисляемый как отношение капитала и резервов к общей величине пассивов);

в) коэффициент финансовой устойчивости (исчисляемый как отношение устойчивых пассивов, равных сумме капитала, резервов и долгосрочных пассивов, к активам, уменьшенным на величину непокрытых убытков);

г) коэффициент реальной стоимости имущества (исчисляемый как отношение производственного потенциала, равного сумме основных средств, производственных запасов и незавершенного производства, ко всей величине активов);