Анализ финансовой устойчивости предприятия в условиях рыночной экономики

![]() (тыс. грн.).

(тыс. грн.).

Показатель излишка (недостатка) общей величины основных источников формирования запасов и затрат рассчитывается по формуле:

![]() , ()

, ()

где ![]() – излишек (недостаток) общей величины основных источников формирования запасов и затрат.

– излишек (недостаток) общей величины основных источников формирования запасов и затрат.

Рассчитаем показатель излишка (недостатка) общей величины основных источников формирования запасов и затрат:

на 2008 год:

![]() (тыс. грн.)

(тыс. грн.)

на 2009 год:

![]() (тыс. грн.)

(тыс. грн.)

Таблица %%%% – Характеристика финансовой устойчивости предприятия за период 2008–2009 гг.

|

№ |

Показатели |

Усл. обозн. |

2008 г. |

2009 г. |

Изменение |

|

1 |

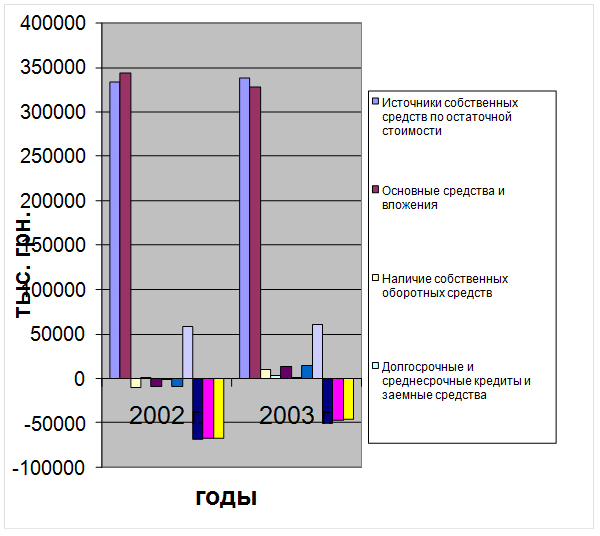

Источники собственных средств по остаточной стоимости |

|

333618,3 |

338106,8 |

4488,5 |

|

2 |

Основные средства и вложения |

F |

343787,2 |

327647,8 |

-16139,4 |

|

3 |

Наличие собственных оборотных средств |

|

-10168,9 |

10459 |

20627,9 |

|

4 |

Долгосрочные и среднесрочные кредиты и заемные средства |

|

1236,3 |

3167,3 |

1931 |

|

5 |

Наличие собственных долгосрочных и среднесрочных заемных источников формирования запасов и затрат |

|

-8932,6 |

13626,3 |

22558,9 |

|

6 |

Краткосрочные кредиты и заемные средства |

|

457,9 |

1099,3 |

641,4 |

|

7 |

Общая величина основных источников формирования запасов и затрат |

|

-8474,7 |

14725,6 |

23200,3 |

|

8 |

Общая величина запасов и затрат |

Z |

58417,4 |

61230,4 |

2813 |

|

9 |

Излишек (+) или недостаток (-) собственных оборотных средств |

|

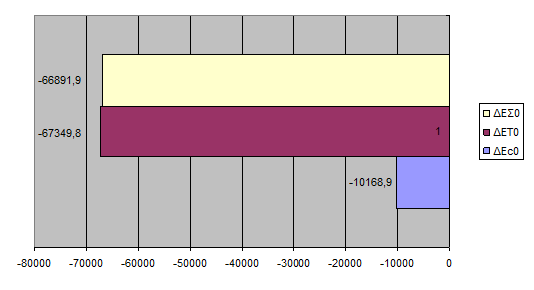

-68586,3 |

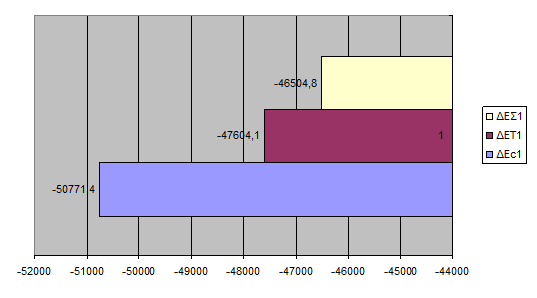

-50771,4 |

17814,9 |

|

10 |

Излишек (+) или недостаток (-) собственных и долгосрочных и среднесрочных заемных источников формирования запасов и затрат |

|

-67350 |

-47604,1 |

19745,9 |

|

11 |

Излишек (+) или недостаток (-) общей величины основных источников формирования запасов и затрат |

|

-66892,1 |

-46504,8 |

20387,3 |

|

12 |

Трехкомпонентный показатель типа финансовой ситуации |

S |

(0,0,0) |

(0,0,0) |

x |

Рисунок – Динамика показателей финансовой устойчивости предприятия за период 2008–2009гг.

Рисунок – Значение трехмерного показателя устойчивость на конец 2008 года.

Рисунок – Значение трехмерного показателя устойчивость на конец 2009 года.

Теория по

Трехмерный показатель типа финансовой устойчивости на предприятии имеет значение S[0,0,0]. В данном состоянии предприятие находится на грани банкротства. Оно характеризуется следующими значениями показателей обеспеченности запасов и затрат источниками их формирования.

Наметим пути финансовой устойчивости предприятия. БОЛЬШЕ!!!!

3 ПУТИ ОБЕСПЕЧЕНИЯ ФИНАНСОВОЙ УСТОЙЧИВОСТИ «ЭНЕРГОМАШСПЕЦСТАЛИ»

3.1 Установление границ собственного капитала и факторный анализ на финансовой устойчивости

Существующие методы анализа отстают от потребностей рыночной экономики. Широко известные коэффициентные расчеты лишь вскрывают, но не объясняют улучшение или ухудшение финансового состояния предприятия, поскольку осуществляются на базе бухгалтерского баланса, в котором отражается положение предприятия только на начало и конец отчетного периода. Все процессы, происходящие между этими датами, искусственно выпадают из рассмотрения. Поэтому и выводы могут быть поспешными и даже ложными.

Следовательно, в процесс анализа должен быть вовлечен весь период, а в качестве источника информации должен выступать развернутый бухгалтерский баланс.

Кроме того, эти коэффициентные показатели больше понятны экономистам и бухгалтерам, чем директору предприятия. Поэтому возникает еще одна проблема — умение читать бухгалтерскую, финансовую и налоговую отчетность неспециалистами в области бухгалтерского учета.