Анализ банковской деятельностиРефераты >> Банковское дело >> Анализ банковской деятельности

— средства на кор.счетах у банков-нерезидентов

стран (- членов ОЭСР в СКВ (часть сч. 072) 20

— средства, перечисленные на счета у банков-нерезидентов стран — членов ОЭСР (части

сч. 075(А) + 615) 20

— ссуды под залог ценных бумаг субъектов РФ и местных органов власти 20

IV группа

— средства на счетах у банков — резидентов РФ в иностранной валюте (сч. 080) 70

— средства на кор.счетах в рублях у банков-резидентов "ностро"(сч. 167) 70

— средства на счетах у банков-нерезидентов стран — не членов ОЭСР (часть сч. 072 + часть сч. 075(Дт), исключая по данному счету страны ближнего зарубежья) 70

— собственные здания и сооружения за минусом переданных в залог (сч. 920 — код 8985) 70

— ценные бумаги для перепродажи (часть сч. 059 +

083 + 191 + 193) 70

V группа

— все прочие активы кредитной организации (активные остатки по балансовым счетам разделов III, V, VII, IX, X, XIV, XV, XVIII, XIX, XXI, XXII Плана счетов бухгалтерского учета) 100

— гарантии, поручительства, выданные кредитной организацией (за балансовый сч. 9925) 50

![]()

где Н, — норматив достаточности собственного капитала; Ар — активы, взвешенные по степени риска1; К — капитал банка.

В соответствии с приказом ЦБ РФ от 30.01.96 № 02-23 капитал банка рассчитывается следующим образом:

К = сч.010 + 011+ износ МБП + 016 + 018 + 019 (Кт- Дт) + (часть 945 - 948) + 96 + 980(Кт) + 981(Кт) - 034 -часть 076(Дт) - 901 - часть 904(Дт) - часть 930 - часть 932(Дт) - часть 933 - 950 - 951 - 97 -980(Дт) - 981(Дт)).

При этом остатки по балансовому счету 945 принимаются в расчет в части, сформированной под ссуды I и II группы риска, за минусом средств по счету 948, но не выше остатков средств по счету 945 под ссуды I и II группы риска. Дебетовые остатки по балансовым сч. 076 и 904 принимаются в расчет в части сумм, числящихся на счетах более 30 дней с момента отражения их на счете. Сумма дебетовых остатков по балансовым сч. 930,932 и 933 принимаются в расчет в части, превышающей источники на эти цели, учитываемые на балансовом сч. 016.

Минимально допустимое значение Н, устанавливается в размере:

с баланса на 01.07.96 - 5%,

с баланса на 01.02.97 - 6 %,

с баланса на 01.02.98 - 7%,

с баланса на 01.02.99 - 8 %.

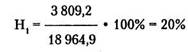

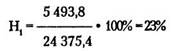

По анализируемому банку сумма капитала банка и активов, взвешенных по степени риска, составляли:

на 01.01.95 на 01.01.96

Капитал 3 809,2 млн руб. 5 493,8 млн руб.

Ар 18 964,9 млн руб. 24 375,4 млн руб.

1 Взвешивание активов по степени риска производится путем умножения остатка средств на соответствующем балансовом счете (счетах) или их части на коэффициент риска (%), деленный на 100.

Таким образом, сопоставив фактическое значение норматива с критерием, устанавливаем, что фактически достигнутый уровень превышает установленный норматив. Это подтверждает устойчивое финансовое положение банка.

Кроме того, необходимо проанализировать динамику норматива достаточности капитала; динамику изменения объема собственного капитала и его составных частей , а также динамику изменения активов в целом и структуру активов по степени риска.

При анализе динамики норматива достаточности капитала банка может наблюдаться устойчивая тенденция роста или снижения, либо ее отсутствие. Важно отметить, насколько быстро происходит изменение норматива достаточности капитала и длительность периода (ежемесячно, ежеквартально, за полугодие и т.д.). Периодичность изменения отражает наиболее стабильные или более рискованные периоды в деятельности банка.

Для коммерческого банка очень важно, чтобы рост показателя достаточности капитала по отношению к активам, взвешенным по степени риска, достигался в большей степени за счет наиболее стабильной части собственного капитала — уставного и резервного фонда. Рост собственного капитала за счет наиболее стабильной его части характеризует устойчивость банка. Поэтому на следующем этапе анализа следует определить:

изменение абсолютной суммы собственного капитала и его качественной структуры;

изменение абсолютной суммы активов и их качественной структуры;

влияние каждого из факторов на фактические показатели достаточности капитала банка.

При снижении показателя достаточности капитала банка за счет роста активов необходимо проанализировать его причины и изменение их структуры в зависимости от степени риска. Ими могут быть: ухудшение ликвидности активов (рост просроченной задолженности), изменение кредитной политики банка (предоставление кредитов на более длительный срок, увеличение долгосрочных инвестиций в ценные бумаги и другие причины).

Коммерческие банки должны иметь резервный фонд в размере не менее 10% к оплаченной сумме уставного фонда банка из прибыли до налогообложения. Необходимо оценить полноту создания резервного фонда в соответствии с действующими правилами. Коммерческие банки могут направлять на увеличение резервного фонда также часть чистой прибыли после налогообложения. Поэтому по аналитическим данным необходимо установить источники формирования резервного фонда и тенденции его роста. Рост резервного фонда банка характеризует устойчивость получаемой банком прибыли.

Специальные фонды банка складываются из учредительской прибыли; переоценки основных фондов, проводимой по решению Министерства финансов РФ, и износа малоценных и быстроизнашивающихся предметов. Учредительская прибыль образуется при продаже акционерными банками акций по цене выше их номинальной стоимости при образовании уставного фонда. Банки должны продавать акции одного вида по единой цене всем покупателям. Поэтому целью анализа является правомерность формирования учредительской прибыли, ее объем по отношению к уставному фонду банка и обоснованность использования. Коммерческие банки могут направлять учредительскую прибыль только на увеличение уставного фонда.

Фонды экономического стимулирования коммерческие банки формируют из прибыли после налогообложения в соответствии с Положением о распределении прибыли, которое утверждается Советом банка по поручению акционеров или пайщиков. При анализе формирования этих фондов определяются рост или снижение в отчетном периоде, факторы изменения абсолютной и относительной величины фондов в общей сумме прибыли. Такими факторами являются рост (снижение) чистой прибыли банка; увеличение (сокращение) доли прибыли, направляемой на формирование фондов экономического стимулирования. Одновременно анализируются основные направления использования этих фондов в соответствии с Положением о распределении прибыли.

Коммерческие банки, имеющие лицензии па осушсспию-ние валютных операций, образуют фонд переоценки валютных средств двух различных видов. Первый из них обрнауск я при формировании уставного фонда путем взносов иностранной валюты как разница между ее текущим курсом по отношению к рублю и курсом, установленным коммерческим банком для переоценки валюты, вносимой на формирование уставного фонда. Второй фонд переоценки валютных средств образуется и результате колебания курса валют по валютной позиции банка.