Улучшение финансового состояния предприятия на базе системы принятия управленческих решений в ОАО ММК имени Ильича

1.1 Сущность методов определения финансового состояния предприятия

Одним из важнейших условий успешного управления финансами предприятия является анализ его финансового состояния. Финансовое состояние предприятия характеризует размещение и использование средств предприятия. Оно обусловлено степенью выполнения финансового плана и мерой пополнения собственных средств за счет прибыли и других источников, если они предусмотрены планом, а также скоростью оборота производственных фондов и особенно оборотных средств. Поскольку выполнение финансового плана в основном зависит от результатов производственной деятельности, то можно сказать, что финансовое состояние, определяемое всей совокупностью хозяйственных факторов, является наиболее обобщающим показателем.

Финансовое состояние является важнейшей характеристикой деловой активности и надежности предприятия. Оно определяет платежеспособность предприятия и его потенциал в деловом сотрудничестве, является гарантом эффективной реализации экономических интересов всех участников хозяйственной деятельности как самого предприятия, так и его партнеров.

Финансовое состояние предприятия характеризуется совокупностью показателей, отражающих процесс формирования и использования его финансовых средств. В рыночной экономике финансовое состояние предприятия по сути дела отражает конечные результаты его деятельности. Конечные результаты деятельности предприятия интересуют не только работников самого предприятия, но и его партнеров по экономической деятельности, государственные, финансовые, налоговые органы и других.

Все это предопределяет важность проведения финансового анализа предприятия и повышает роль такого анализа в экономическом процессе.

Финансовый анализ необходим для:

· выявления изменений показателей финансового состояния ;

· выявления факторов, влияющих на финансовое состояние предприятия;

· оценки качественных и количественных изменений финансового состояния;

· оценки финансового положения предприятия на определенную дату;

· определения тенденций изменения финансового состояния предприятия.

Информационной базой для проведения финансового анализа является главным образом бухгалтерская документация. В первую очередь это бухгалтерский баланс (ф.№ 1) и приложения к балансу: ф.№ 2 - «Отчет о финансовых результатах и их использовании», ф.№ 3 - «Отчет о финансово-имущественном состоянии предприятия», ф.№ 11 - «Отчет о наличии и движении фондов, амортизации (износе)».

Финансовый анализ предприятия включает последовательное проведение следующих видов анализа:

1) предварительную (общую) оценку финансового состояния предприятия и изменений его финансовых показателей за отчетный период;

2) анализ платежеспособности и финансовой устойчивости предприятия.

При сравнении показателей за разные периоды необходимо добиться сопоставимости их, т.е. показатели следует пересчитать с учетом однородности составных элементов, инфляционных процессов в экономике, методов оценки и др.

Следующий метод - группировки, когда показатели группируются и сводятся в таблицы. Это дает возможность для проведения аналитических расчетов, выявления тенденций развития отдельных явлений и их взаимосвязи, факторов, влияющих на изменение показателей.

Метод цепных подстановок или элиминирования заключается в замене отдельного отчетного показателя базисным. При этом все остальные показатели остаются неизменными. Этот метод позволяет определить влияние отдельных факторов на совокупный финансовый показатель.[10]

В качестве инструментария для финансового анализа широко используются финансовые коэффициенты - относительные показатели финансового состояния предприятия, которые выражают отношения одних абсолютных финансовых показателей к другим.

Финансовые коэффициенты используются для сравнения показателей финансового состояния конкретного предприятия с аналогичными показателями других предприятий или для сравнения со среднеотраслевыми показателями; для выявления динамики развития показателей и тенденций изменения финансового состояния предприятия; для определения нормальных ограничений и критериев различных сторон финансового состояния.

Финансовый анализ предприятия выполняется с использованием определенных критериев и формул. Главным информационным источником для такого анализа является бухгалтерский баланс.

1.2 Предварительная (общая) оценка финансового состояния предприятия и изменений его финансовых показателей

Данный вид финансового анализа предназначен для общей характеристики финансовых показателей предприятия, определения их динамики и отклонений за отчетный период. В целях проведения такого анализа рекомендуется составить сравнительный аналитический баланс, в который включаются основные агрегированные показатели бухгалтерского баланса.

Сравнительный аналитический баланс позволяет упростить работу по проведению горизонтального и вертикального анализа основных финансовых показателей предприятия. Горизонтальный анализ характеризует изменения показателей за отчетный период, а вертикальный - удельный вес показателей в общем итоге (валюте) баланса.

Расчет изменения удельных весов величин статей баланса за отчетный период проводится по следующей формуле:

![]() (1.1)

(1.1)

где аi - статья аналитического баланса;

t1 - показатель статьи аналитического баланса на начало периода ;

t2 - показатель статьи аналитического баланса на конец периода ;

Б - величина итога (валюты) баланса.

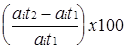

Расчет изменения статей баланса в процентах к величинам на начало года проводится по формуле :

![]() или

или  (1.2)

(1.2)

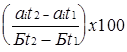

Расчет изменений статей баланса в процентах к итогу аналитического баланса проводится по формуле:

![]() или

или  (1.3)

(1.3)

Полученные показатели структурных изменений дают возможность выявить, за счет каких источников менялись активы предприятия.[20]

В целях углубления анализа финансовых показателей предприятия сравнительные аналитические таблицы могут составляться также для конкретных показателей, например, основных средств, запасов, денежных средств, расчетов и прочих активов и т.д.

Анализ платежеспособности и финансовой устойчивости предприятия

Финансово-устойчивым является такое предприятие, которое за счет собственных средств покрывает средства, вложенные в активы (основные фонды, нематериальные активы, оборотные средства), не допускает неоправданной дебиторской и кредиторской задолженности и расплачивается в срок по своим обязательствам. Главным для финансовой деятельности является правильная организация и использование оборотных средств. Поэтому в процессе анализа финансового состояния вопросам рационального использования оборотных средств уделяется основное внимание.[13]