Улучшение финансового состояния предприятия на базе системы принятия управленческих решений в ОАО ММК имени Ильича

В течение 2006 года было реализовано продукции, работ, услуг на сумму 13 447 278 тыс. грн. Объем реализации товарной продукции в 2006г. по сравнению с 2005г. снизился на 422555 тыс. грн., вследствие снижения объема продаж листового проката на рынки дальнего зарубежья на 396678 тыс. грн., и объема реализации на внутреннем рынке – на 231617 тыс. грн. Объем экспорта в страны СНГ увеличился на 205740,4 тыс. грн. Снижение объемов реализации обусловлено ухудшением конъюнктуры мирового рынка черных металлов, и снижением спроса на металл на внутреннем рынке.

В 2006 году комбинат отгрузил на экспорт в 76 стран мира 4254,1 тыс. т тонн металлопродукции, что на 100,4 тыс. т меньше объема отгруженного на экспорт металлопроката в 2005 году.

Географическая структура экспорта металлопродукции комбината за 2006 год представлена следующими регионами: Ближний Восток (45% от общего объема экспорта или 1918,3тыс. т), страны Азии (16% от общего объема экспорта или 663,8 тыс. т) и страны ЕС-25 (15% и 635,7 тыс. т соответственно).

Наиболее емкими рынками сбыта в 2006 году были: Турция (27,3% от общего годового объема экспорта), Италия (7,0%), Сирия (6,6%), Сингапур(5,5%), Пакистан (4,0%)

Среди экспортного товарного ассортимента наибольшим просом пользовалась следующая продукция комбината: г/к прокат (49,2% от общего экспортного ассортимента), т/л прокат (31,8%) и слябы (8,0%).

4. АНАЛИЗ ФИНАНСОВОЙ ДЕЯТЕЛЬНОСТИ ОАО «ММК им. Ильичи»

4.1 Анализ динамики, состава и структуры источников формирования капитала предприятия

Руководство предприятия должно иметь четкое представление, за счет каких источников ресурсов оно будет осуществлять свою деятельность и в какие сферы деятельности будет вкладывать капитал.

Забота об обеспечении бизнеса необходимыми финансовыми ресурсами — ключевой момент в деятельности любого предприятия.

Поэтому анализ источников формирования и размещения капитала имеет исключительно большое значение.

Основные задачи анализа:

1)изучить состав, структуру и динамику источников формирования капитала предприятия;

2)установить факторы изменения их величины;

3)определить стоимость отдельных источников привлечения капитала и его средневзвешенную цену, а также факторы изменения последней;

4)оценить произошедшие изменения в пассиве баланса с точки зрения повышения уровня финансовой устойчивости предприятия.

Капитал — это средства, которыми располагает субъект хозяйствования для осуществления своей деятельности с целью получения прибыли.

Капитал предприятия формируется за счет собственных (внутренних) и заемных (внешних) источников.

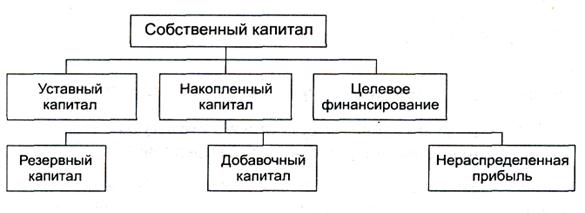

Основной источник финансирования — собственный капитал (рис. 4.1). В его состав входят уставный капитал, накопленный капитал (резервный и добавленный капитал, нераспределенная прибыль) и прочие поступления (целевое финансирование, благотворительные пожертвования и др.).[13]

Рис. 4.1 - Состав собственного капитала предприятия

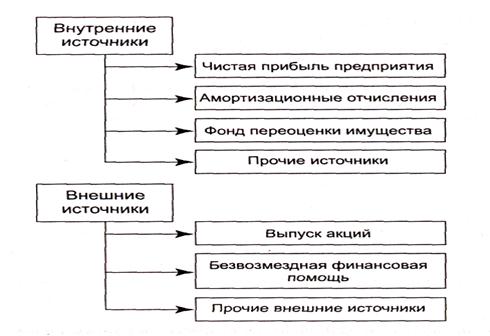

Основным внутренним источником пополнения собственного капитала является прибыль предприятия (рис. 4.2). Если предприятие убыточное, то собственный капитал уменьшается на сумму полученных убытков. Значительный удельный вес в составе внутренних источников занимают амортизационные отчисления от используемых собственных основных средств и нематериальных активов. Они не увеличивают сумму собственного капитала, а являются средством его реинвестирования. К прочим формам собственного капитала относятся доходы от сдачи в аренду имущества, расчеты с учредителями и др. Они не играют заметной роли в формировании собственного капитала предприятия.[13]

Рис. 4.2 - Источники формирования собственного капитала предприятия

Основным внешним источником формирования собственного капитала является дополнительная эмиссия акций. К числу прочих внешних источников относятся материальные и нематериальные активы, передаваемые предприятию бесплатно физическими и юридическими лицами в порядке благотворительности.

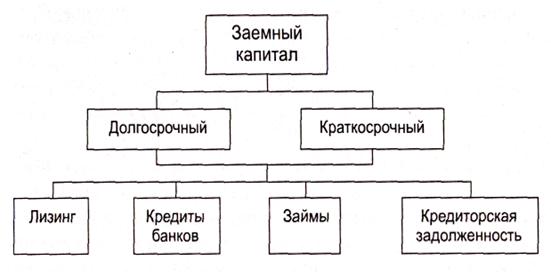

Заемный капитал (рис. 4.3) - это кредиты банков и финансовых компаний, займы, кредиторская задолженность, лизинг, коммерческие бумаги и др. Он разделяется на долгосрочный (более года) и краткосрочный (до года).

Рис. 4. 3 - Классификация заемного капитала

При формировании структуры капитала необходимо учитывать особенности каждой его составляющей, т.е. собственного и заемного капитала.

Собственный капитал характеризуется простотой привлечения, обеспечением более устойчивого финансового состояния и снижения риска банкротства. Необходимость в нем обусловлена требованиями самофинансирования предприятий. Он является основой их самостоятельности и независимости. Особенность собственного капитала состоит в том, что он инвестируется на долгосрочной основе и подвергается наибольшему риску. Чем выше его доля в общей сумме капитала и меньше доля заемных средств, тем выше буфер, который защищает кредиторов от риска потери ссуженного капитала.

Однако нужно учитывать, что собственный капитал ограничен в размерах. Кроме того, финансирование деятельности предприятия только за счет собственных средств не всегда выгодно для него, особенно в тех случаях, когда производство имеет сезонный характер — тогда в отдельные периоды будут накапливаться большие средства на счетах в банке, а в другие периоды их будет недоставать. Следует также иметь в виду, что если цены на финансовые ресурсы невысоки, а предприятие может обеспечить более высокий уровень отдачи на вложенный капитал, чем цена, которую оно платит за кредитные ресурсы, то с помощью заемных средств оно может усилить свои рыночные позиции и повысить рентабельность собственного капитала.

От того, насколько оптимально соотношение собственного и заемного капитала, во многом зависят финансовое положение предприятия и его устойчивость.

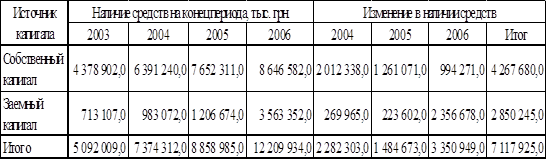

Таблица 4.1

Анализ динамики источников капитала

Из данных таблицы 4.1 видно, что в ОАО «ММК им. Ильича» за период 2004-2006гг. наблюдалось общее увеличение капитала на 7117925 тыс. грн. Причем, в 2004-2005гг. темпы роста собственного капитала опережали темпы роста заемного капитала. Однако, в 2006г. наиболее существенно увеличился заемный капитал, что делает комбинат более зависимым от внешних источников оборотных средств.

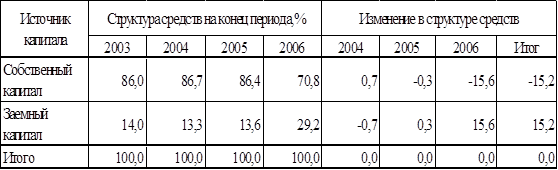

Таблица 4.2

Анализ структуры источников капитала

Данные таблицы 4.2 подтверждают, что в ОАО «ММК им. Ильича» за период 2004-2006гг структура капитала изменилась в сторону увеличения доли заемных средств на 15,2%. Эти изменения наиболее существенно происходили в течение 2006г.

Таблица 4.3

Анализ динамики собственного капитала