Улучшение финансового состояния предприятия на базе системы принятия управленческих решений в ОАО ММК имени Ильича

Достаточно заметным можно считать связь между административными расходами и доходом от реализации, хотя эту связь и нельзя считать очень тесной. Коэффициент детерминации R2 для административных расходов составляет лишь 0,618. Это означает, что вариация административных расходов на 61,8% обусловлена изменениями дохода (выручки) от реализации продукции, а на 38,2% - другими, не учтенными в модели, факторами.

Расходы на сбыт связаны с доходом от реализации более тесно. Об этом свидетельствует более высокое значение коэффициентов корреляции и детерминации. Такая ситуация является вполне реальной.

Прочие операционные доходы и расходы тесно связаны с доходом от реализации. Однако на практике они могут изменяться достаточно неравномерно.

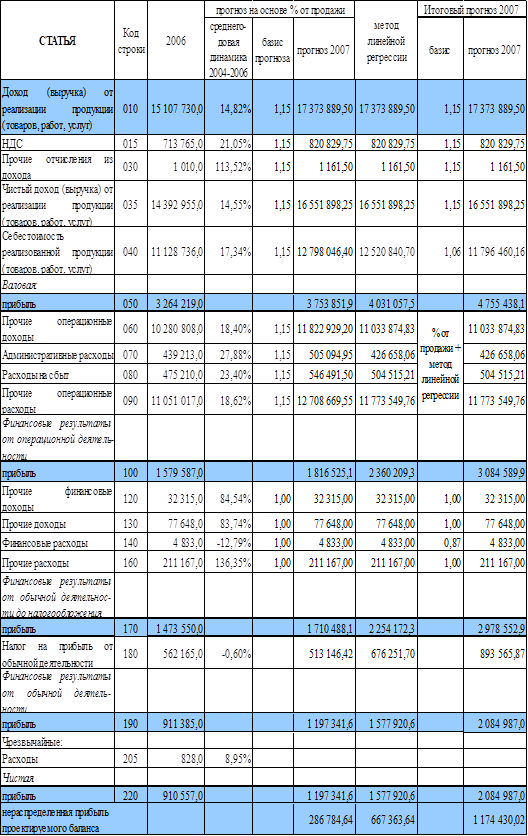

Если сравнить полученные результаты с теми, что были рассчитаны с помощью прогнозирования на основе концепции постоянного роста (см. табл. 5.7), можно заметить некоторые отклонения. В частности прогноз себестоимости реализованной продукции требует уменьшения на 277 205,7 тыс. грн., административных расходов - на 78436,9 тыс. грн., расходов на сбыт – на 41 976, 3 тыс. грн., прочих операционных доходов – на 789 054,4 тыс. грн., прочих операционных расходов – на 935 119,8 тыс. грн.

Следовательно, с помощью линейной регрессии можно уточнить показатели проектируемой финансовой отчетности. Хотя в данном расчете рассмотрена лишь линейную связь, на практике можно без проблем применять и модели нелинейной регрессии.

В результате проведения расчетов, которые сопровождали процесс составления проектируемого отчета о финансовых результатах компании ОАО «ММК им. Ильича» на 2007 год, прогноз увеличения нераспределенной прибыли довольно существенный. Это означает, что темпы реинвестирования чистой прибыли не отвечают темпам роста объемов реализации, что, в свою очередь, приводит к увеличению зависимости от внешних источников финансирования.

Таблица 5.7

Проектируемый отчет о финансовых результатах ОАО «ММК им. Ильича» на 2007 год

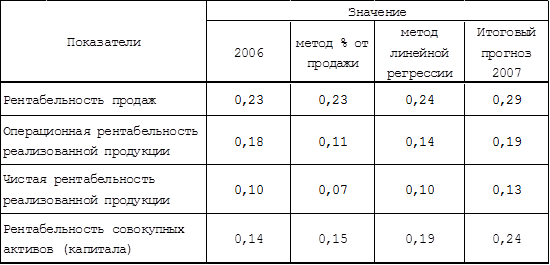

Для анализа показателей рентабельности и определения направлений улучшения этих показателей в 2007г. составим табл. 5.8:

Таблица 5.8

Проектируемые показатели рентабельности ОАО «ММК им. Ильича» на 2007 год

Анализ показателей рентабельности свидетельствует о том, что при соблюдении динамики финансовых результатов 2004-2006г., прогнозирование деятельности ОАО «ММК им. Ильича» не даст существенного положительного результата, а если соблюдать тенденции только 2006г., то динамика показателей рентабельности комбината будет отрицательной. Однако, при анализе отчетов о финансовых результатах ОАО «ММК им. Ильича» было выявлено, что за период 2005-2006гг. средние темпы роста себестоимости продукции составляли 105,9%., т.е. в этот период были выявлены резервы для снижения себестоимости при помощи внедрения энергосберегающих и ресурсосберегающих технологий. За период 2004-2006г. управление комбината может сокращать финансовые расходы в среднем на 13%.

Т.о., при соблюдении вышеуказанных тенденций ОАО «ММК им. Ильича» в 2007г. в состоянии повысить показатели (см. прогноз 2007 в табл. 5.8).

Применение методов оценки кредитоспособности заемщика и прогнозирования финансовых результатов позволит управлению ОАО «ММК им. Ильича»:

· принимать эффективные решения с целью повышения эффективности использования банковских кредитов, получения дополнительной прибыли на собственный капитал;

· планировать деятельность комбината с учетом соблюдения, а при необходимости изменения динамики финансовых результатов деятельности акционерного общества, планировать темпы реинвестирования чистой прибыли в соответствии с темпами роста объемов реализации;

· находить оптимальные решения относительно образования дополнительно необходимых фондов при определенных значениях статей проектируемой финансовой отчетности.

Стратегические управленческие решения могут кардинально изменить действующую структуру баланса, привести к временному уменьшению прибыльности, если есть потребность в техническом переоборудовании, научно-исследовательских разработках и тому подобное. Прогнозирование на основе регуляции статей применяется тогда, когда администрация предприятия принимает существенные, иногда далеко не оптимальные исходя из финансовой точки зрения, управленческие решения, которые имеют стратегический характер и могут оказаться спасительными в условиях последующей конкурентной борьбы.

ЗАКЛЮЧЕНИЕ

В дипломной работе освещены теоретические аспекты исследования финансового состояния предприятия, разработки, принятия и реализации управленческих решений, приведена краткая характеристика деятельности ОАО «ММК им. Ильича», проанализирована финансовая деятельность предприятия за 2004-2006гг., исследованы финансовые результаты деятельности предприятия, разработаны методические рекомендации по принятию управленческих решений на основе финансового анализа.

Аналитический обзор финансовой отчётности позволил выполнить анализ финансовых результатов ОАО «ММК им. Ильича», проследить динамику прибыли, а также выявить направления увеличения прибыли и рентабельности предприятия.

В результате деятельности ОАО «ММК им. Ильича» за 2004-2006гг. наблюдалось общее увеличение капитала на 7117925 тыс. грн. Структура капитала изменилась в сторону увеличения доли заемных средств на 15,2%. Эти изменения наиболее существенно происходили в течение 2006г. что обусловлено ростом как долгосрочных, так и текущих обязательств. Рост кредиторской задолженности за отчетный год вызван нарушением платежного баланса акционерного общества из-за сложившихся ножниц в ценах на металлопродукцию и топливно-энергетические, сырьевые ресурсы.

В структуре активов ОАО «ММК им. Ильича» удельный вес необоротных активов составляет в среднем 58%. Это свидетельствует о том, что акционерное общество имеет «тяжелую» структуру активов, т.е. о значительных накладных расходах и высокой чувствительности к изменению выручки.

За период 2004-2006гг. наблюдалось увеличение дебиторской задолженности на 2 793316 тыс. грн., что связано с ростом цен на сырье и материалы, а также энергоносители, сопровождающимся ростом объема предоплат за них. Одновременно с этим значительно увеличился объем прочей дебиторской задолженности на 1 038 040 тыс. грн. (или в 3,7 раза) в связи с реорганизацией в конце 2006 года агрокомплекса с выделением на его базе пяти дочерних предприятий.

Анализ финансовой устойчивости ОАО «ММК им. Ильича» показал, что ОАО «ММК им. Ильича» в 2004-2005гг. находилось в абсолютно устойчивом финансовом положении, т.е. имело высокий уровень платежеспособности, не зависело от внешних кредиторов. Однако, в 2006г. финансовое положение ОАО «ММК им. Ильича» характеризуется как неустойчивое, что характеризуется недостатком у предприятия источников для финансирования запасов. В такой ситуации у комбината существует возможность восстановления равновесия за счет пополнения источников собственных средств, сокращения дебиторской задолженности, ускорения оборачиваемости запасов.