Улучшение финансового состояния предприятия на базе системы принятия управленческих решений в ОАО ММК имени Ильича

4.2 Оценка финансовой устойчивости предприятия

Финансовое состояние предприятия, его устойчивость во многом зависит от оптимальности структуры источников капитала (соотношения собственных и заемных средств) и от оптимальности структуры активов предприятия (в первую очередь, от соотношения основных и оборотных средств), а также от уравновешенности активов и пассивов предприятия.

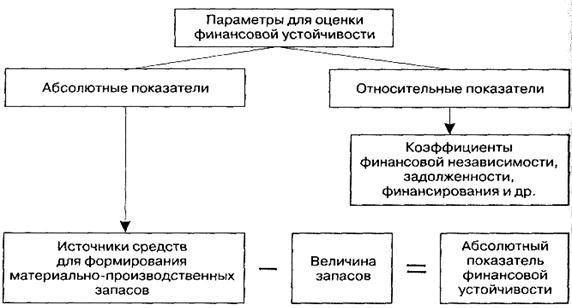

В ходе производственного процесса на предприятии происходит постоянное пополнение запасов товарно-материальных ценностей. В этих целях используются как собственные оборотные средства, так и заемные источники (краткосрочные кредиты и займы). Изучая излишек или недостаток средств для формирования запасов, необходимо установить абсолютные показатели финансовой устойчивости (рис. 4.5).[9]

Рис. 4.5 - Показатели, характеризующие финансовую устойчивость предприятия

Для детального отражения разных видов источников (собственных средств, долгосрочных и краткосрочных кредитов и займов) в формировании запасов используется система показателей.

1) Наличие собственных оборотных средств на конец расчетного периода устанавливается по формуле:

СОС = СК-НОА, (4.1)

где СОС — собственные оборотные средства (чистый оборотный капитал) на конец расчетного периода;

СК - собственный капитал ;

НОА - необоротные активы.

2) Наличие собственных и долгосрочных заемных источников финансирования запасов (СДИ) определяется по формуле:

СДИ = СК - НОА + ДКЗ или (4.2)

СДИ = СОС + ДКЗ,

где ДКЗ — долгосрочные кредиты и займы .

3) Общая величина основных источников формирования запасов (ОИЗ):

ОИЗ = СДИ + ККЗ, (4.3)

где ККЗ — краткосрочные кредиты и займы.

В результате можно определить три показателя обеспеченности запасов источниками их финансирования.[13]

1. Излишек (+), недостаток (-) собственных оборотных средств

ДСООС = СОС-3, (4.4)

где АСОС – прирост (излишек) собственных оборотных средств;

3 –запасы.

2. Излишек (+), недостаток (-) собственных и долгосрочных источников финансирования запасов (АСДИ)

АСДИ = СДИ-3 (4.5)

3. Излишек (+), недостаток (-) общей величины основных источни ков покрытия запасов (АОИЗ)

ДОИЗ = ОИЗ-3 (4.6)

Приведенные показатели обеспеченности запасов соответствующими источниками финансирования трансформируются в трехфакторную модель (М):

М = (СОС; СДИ; ОИЗ) (4.7)

Данная модель характеризует тип финансовой устойчивости предприятия. На практике встречаются четыре типа финансовой устойчивости (табл. 4.13).

Таблица 4.13

Типы финансовой устойчивости предприятия

|

Тип финансовой устойчивости |

Трехмер-ная модель |

Источники финансирования запасов |

Краткая характеристика финансовой устойчивости |

|

1 . Абсолютная финансовая устойчивость |

М = (1,1,1) |

Собственные оборотные средства (чистый оборотный капитал) |

Высокий уровень платежеспособности. Предприятие не зависит от внешних кредиторов |

|

2. Нормальная финансовая устойчивость |

М = (0,1,1) |

Собственные оборотные средства плюс долгосрочные кредиты и займы |

Нормальная платежеспособность. Рациональное использование заемных средств. Высокая доходность текущей деятельности |

|

3. Неустойчивое финансовое состояние |

М = (0,0,1) |

Собственные оборотные средства плюс долгосрочные кредиты и займы плюс краткосрочные кредиты и займы |

Нарушение нормальной платежеспособности. Возникает необходимость привлечения дополнительных источников финансирования. Возможно восстановление платежеспособности |

|

4. Кризисное (критическое) финансовое состояние |

М = (0,0,0) |

Предприятие полностью неплатежеспособно и находится на грани банкротства |

Первый тип финансовой устойчивости можно представить в виде следующей формулы:

М1 = (1,1, 1), т. е. СОС > 0; СДИ > 0; ОИЗ > 0.

Абсолютная финансовая устойчивость М встречается очень редко.

Второй тип (нормальная финансовая устойчивость) можно выразить формулой:

М2 = (0,1,1), т. е. СОС < 0; СДИ > 0; ОИЗ > 0.

Нормальная финансовая устойчивость гарантирует выполнение финансовых обязательств предприятия.

Третий тип (неустойчивое финансовое состояние) устанавливается по формуле:

М3 = (О, О, 1), т. е. СОС < 0; СДИ < 0; ОИЗ > 0.

Четвертый тип (кризисное финансовое положение) можно представить в следующем виде:

М4 = (0, 0,0), т. е. СОС < 0; СДИ < 0; ОИЗ < 0.

При данной ситуации предприятие является полностью неплатежеспособным и находится на грани банкротства, так как ключевой элемент оборотных активов «Запасы» не обеспечен источниками финансирования.

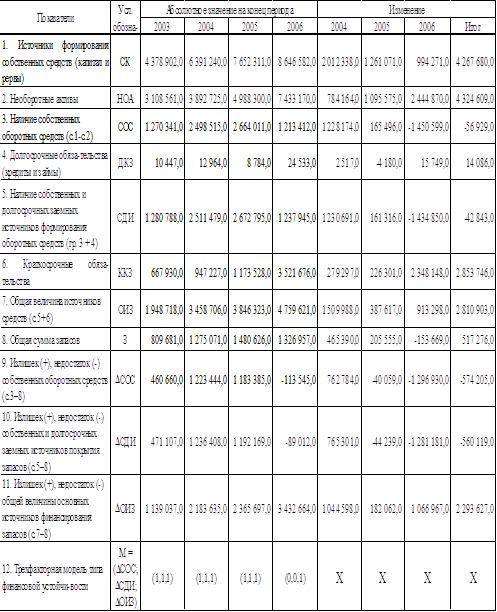

Показатели финансовой устойчивости ОАО «ММК им. Ильича» представлены в таблице 4.14.

Таблица 4.14

Абсолютные показатели финансовой устойчивости

Из данных таблицы 4.14. следует, что ОАО «ММК им. Ильича» в 2004-2005гг. находилось в абсолютно устойчивом финансовом положении, т.е. имело высокий уровень платежеспособности, не зависело от внешних кредиторов. Однако, такая ситуация не может рассматриваться как идеальная, поскольку означает, что руководство акционерного общества не предусматривает использование внешних источников средств для основной деятельности.

Такое заключение сделано на основании следующих выводов:

· Излишек собственных оборотных средств на конец 2005г. составляет 1 192 169 тыс. грн. Положительной тенденцией для 2005г. является снижение этого показателя по сравнению с 2004г. на 40 059 тыс. грн.

· Превышение общей величины основных источников финансирования запасов над абсолютной суммой самих запасов на конец 2004г. было равно 1,7 раза, а на конец 2005г. 1,6 раза.

· Располагая значительным излишком собственных оборотных средств, в 2006г. комбинатом была оформлена кредитная линия в форме овердрафт предельным лимитом 50 млн. грн., однако комбинат данной кредитной линией на протяжении года не пользовался.

В 2006г. ОАО «ММК им. Ильича» находилось в неустойчивом финансовом положении, что характеризуется недостатком у предприятия источников для финансирования запасов. В такой ситуации у комбината существует возможность восстановления равновесия за счет пополнения источников собственных средств, сокращения дебиторской задолженности, ускорения оборачиваемости запасов.