Улучшение финансового состояния предприятия на базе системы принятия управленческих решений в ОАО ММК имени Ильича

Относительные показатели финансовой устойчивости характеризуют степень зависимости предприятия от внешних инвесторов и кредиторов. Владельцы предприятия заинтересованы в оптимизации собственного капитала и в минимизации заемных средств в общем объеме финансовых источников. Кредиторы оценивают финансовую устойчивость заемщика по величине собственного капитала и вероятности предотвращения банкротства.

Финансовая устойчивость предприятия характеризуется состоянием собственных и заемных средств и оценивается с помощью системы финансовых коэффициентов. Информационной базой являются статьи актива и пассива бухгалтерского баланса.

Таблица 4.15

Коэффициенты, характеризующие финансовую устойчивость предприятия

|

Наименование коэффициента |

Что характеризует |

Способ расчета |

Рекоммен-дуемое значение |

Интерпретация показателя |

|

Коэффициент финансовой независимости |

Долю собственного капитала в валюте баланса |

СК : ВБ, где СК – собст-венный капитал, ВБ – валюта баланса |

>0,5 (рекомендуемое значение ближе к 1,0) |

Увеличение указывает на укрепление финан-совой независимости предприятия от внеш-них источников |

|

Коэффициент задолженности (или финансового риска) |

Соотношение между заем-ными и собст-венными средствами |

ЗК : СК, где ЗК – заем-ный капитал, СК – собствен-ный капитал |

Оптималь-ное значе-ние <=0,5 |

Увеличение указывает на усиление зависи-мости предприятия от внешних источников финансирования |

|

Коэффициент маневренности |

Долю собствен-ных оборотных средств в собст-венном капи-тале |

СОС : СК, где СОС - собственные оборотные средства, |

0,2-0,5 |

Чем ближе значение показателя к верхней границе, тем больше у предприятия финан-совых возможностей для маневра. |

|

Коэффициент финансовой напряженности |

Долю заемных средств в валю-те баланса |

ЗК : ВБ |

<=0,5 |

Превышение верхней границы свидетель-ствует о большой зависимости предпри-ятия от внешних финансовых источ-ников |

|

Коэффициент обеспеченности собственными оборотными средствами |

Долю собствен-ных оборотных средств в обо-ротных активах |

СОС : ОА, где ОА – оборотные активы |

Рекоменду-емое значение показателя >=0,1 |

Чем выше показатель, тем больше возмож-ностей у предприятия в проведении неза-висимой финансовой политики |

|

Коэффициент имущества производственного назначения |

Долю имущества производственного назначения в активах пред-приятия |

(НОА + З) : А, где НОА – необоротные активы, З – запасы, А – общий объем активов (имущества) |

>=0,5 |

При снижении показа-теля ниже 0,5 необхо-димо привлечение заемных средств для пополнения имущества |

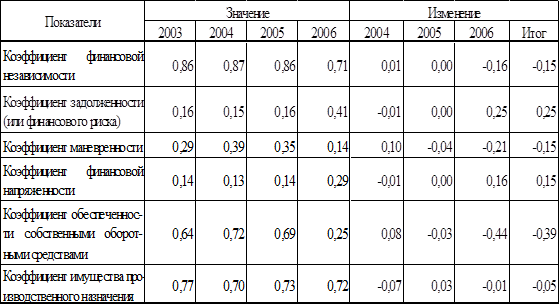

Расчетные значения коэффициентов финансовой устойчивости по ОАО «ММК им. Ильича» представлены в таблице. 4.16.

Таблица 4.16

Относительные значения коэффициентов финансовой устойчивости по ОАО «ММК им. Ильича»

Из данных табл. 4.16 можно сделать вывод, что финансовая независимость акционерного общества высокая. Это подтверждается коэффициентом финансовой независимости, который, хотя и снизился за 2004-2006гг. на 15%, однако его значение на конец 2006г. остается достаточно высоким (0,71).

О снижении финансовой устойчивости предприятия свидетельствует увеличение коэффициента задолженности (на 25% за 2006г.) и коэффициента финансовой напряженности (на 15%).

За 2006г. резко снизился и коэффициент маневренности, т.е. уменьшилась часть собственного капитала, находящегося в обороте. Таким образом, в 2006г. у ОАО «ММК им. Ильича» снились возможности свободно маневрировать собственным капиталом.

В 2004-2005гг. коэффициент обеспеченности собственными оборотными средствами имеет очень высокие значения (72% - в 2004г. и 69% - в 2005г.), превышающие рекомендуемую максимальную границу (50%), что характеризует независимую финансовую политику по отношению к внешним кредиторам в этот период. Однако, в 2006г. значение коэффициента обеспеченности собственными оборотными средствами составило всего 25%.

Коэффициент имущества производственного назначения за период 2004-2006гг. имеет очень высокое значение, превышающее рекомендуемую максимальную границу, что говорит об отсутствии необходимости в заемных средствах для пополнения имущества.

На основе проведенного анализа финансовой устойчивости ОАО «ММК им. Ильича» сделаны следующие выводы:

· ОАО «ММК им. Ильича» в 2004-2005гг. находилось в абсолютно устойчивом финансовом положении, т.е. имело высокий уровень платежеспособности, не зависело от внешних кредиторов. Однако, такая ситуация не может рассматриваться как идеальная, поскольку означает, что руководство акционерного общества предусматривает использование внешних источников средств для основной деятельности. Однако, в 2006г. финансовом положении ОАО «ММК им. Ильича» характеризуется как неустойчивое, что характеризуется недостатком у предприятия источников для финансирования запасов. В такой ситуации у комбината существует возможность восстановления равновесия за счет пополнения источников собственных средств, сокращения дебиторской задолженности, ускорения оборачиваемости запасов.

· Финансовая независимость акционерного общества высокая.

· О снижении финансовой устойчивости предприятия свидетельствует увеличение коэффициента задолженности (на 25% за 2006г.) и коэффициента финансовой напряженности (на 15%).

· В 2006г. у ОАО «ММК им. Ильича» снились возможности свободно маневрировать собственным капиталом.

· В 2004-2005гг. коэффициент обеспеченности собственными оборотными средствами имеет очень высокие значения (72% - в 2004г. и 69% - в 2005г.), превышающие рекомендуемую максимальную границу (50%), что характеризует независимую финансовую политику по отношению к внешним кредиторам в этот период. Однако, в 2006г. значение коэффициента обеспеченности собственными оборотными средствами составило всего 25%.

4.3 Анализ платежеспособности и ликвидности предприятия

В условиях кризиса неплатежей и применения ко многим предприятиям процедур банкротства (несостоятельности) объективная оценка их финансового состояния имеет приоритетное значение. Главными критериями такой оценки являются показатели платежеспособности и ликвидности.