Улучшение финансового состояния предприятия на базе системы принятия управленческих решений в ОАО ММК имени Ильича

Для расчета числителя формулы используются показатели прибыли: бухгалтерской (общей), от реализации продукции и чистой прибыли (после налогообложения). В знаменателе формулы берутся ресурсы (инвестиции), имущество (активы), себестоимость реализации товаров (продукции, работ, услуг).

Финансовая рентабельность определяется на базе реальной прибыли, включенной в финансовую (бухгалтерскую) отчетность предприятия.

Система показателей рентабельности следующая (табл. 4.27).

Таблица 4.27

Общая характеристика показателей рентабельности предприятия

|

Показатель |

Способ расчета |

Комментарий |

|

Рентабельность совокупных активов (капитала) |

(Пн : А) х 100 %, где Пн –прибыль до налогообложения; А – средняя стоимость совокупных активов за расчетный период |

Отражает величину прибыли, приходящейся на гривну совокупных активов |

|

Рентабельность собственного капитала |

(П : СК) х 100 %, где СК - средняя стоимость собственного капитала за расчетный период |

Показывает величину чистой прибыли, приходящейся на гривну собственного капитала |

|

Рентабельность продаж |

(Пв : Пр) * 100 %, где П – чистая прибыль; Пр – чистый доход от реализации продукции (товаров, работ, услуг) |

Показывает, сколько прибыли приходится на одну гривну реализованной продукции (без налогов) |

|

Операционная рентабельность реализованной продукции |

(По : Пр) * 100 %, где По – операционная прибыль; Пр – чистый доход от реализации продукции (товаров, работ, услуг) |

Показывает, сколько операцион-ной прибыли приходится на одну гривну чистого дохода от реализации(товаров, работ, услуг) |

|

Чистая рентабельность реализованной продукции |

(П : Пр) * 100 %, где П – чистая прибыль; Пр – чистый доход от реализации продукции (товаров, работ, услуг) |

Показывает, сколько чистой прибыли приходится на одну гривну чистого дохода от реализации(товаров, работ, услуг) |

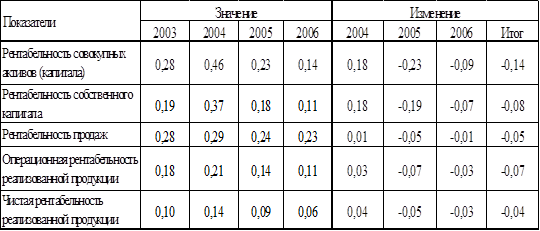

Расчет показателей рентабельности представлен в табл. 4.28

Из данных таблицы 4.28 следует, что показатели рентабельности за период 2005-2006гг. значительно снизились, что подтверждает выводы об ухудшении эффективности деятельности предприятия. Особенно существенно снизились показатели рентабельности совокупных активов, реализованной продукции.

Таблица 4.28

Расчет показателей рентабельности по ОАО «ММК им. Ильича»

Снижение рентабельности продаж свидетельствует о снижении эффективности производственной деятельности предприятия и эффективности политики ценообразования.

Снижение за период 2005-2006гг. показателя операционной рентабельности свидетельствует о снижении способности руководства предприятия получать прибыль от деятельности до вычета затрат, которые не относятся к операционной деятельности. Темпы снижения валовой рентабельности больше темпов операционной рентабельности, что свидетельствует о том, что причина снижения рентабельности кроется в основном в себестоимости продукции, увеличение же административных и сбытовых расходов дали в итоге менее отрицательный эффект. Значительные темпы снижения чистой рентабельности свидетельствуют о существенных изменения в финансировании предприятии (в данном случае увеличение прочих расходов).

На основании проведенного анализа финансовых результатов и рентабельности ОАО «ММК им. Ильича» за 2004-2006гг. сделаны следующие выводы:

· Несмотря на то, что за период 2004-2006гг. чистая прибыль ОАО «ММК им. Ильича» увеличилась на 90 240 тыс. грн., в 2005г. и 2006г. наблюдалось значительное снижение размера полученной чистой прибыли. Уменьшение прибыли связано с ростом себестоимости продукции.

· Снижение темпов роста прибыли за период 2004-2006гг. обусловлено также следующими причинами: рост прочих операционных доходов (на 4 866 396 тыс. грн.) не дал положительного результата вследствие увеличения административных расходов, расходов на сбыт и прочих операционных расходов на 5 691 533 тыс. грн.

· Увеличение в течение 2004-2006гг. суммы финансовых и прочих доходов на 102 357 тыс. грн. также не дало положительного результата вследствие увеличения прочих расходов на 139 382 тыс. грн.

· Анализ структуры прибыли ОАО «ММК им. Ильича» за 2004-2006гг., что удельный вес себестоимости реализованной продукции (работ, услуг) в доходе от ее реализации увеличился на 4,64%. Увеличение удельного веса НДС (кроме 2006г.) свидетельствует об увеличении реализации продукции на внутреннем рынке Украины в 2004-2005гг.

· В результате изменений конъюнктуры на сырьевых рынках, а также в связи со снижением объема продаж листового проката из-за складывающейся конъюнктуры на рынке металлов, объем валовой прибыли снизился за 2005-2006гг. на 770 863 тыс. грн. Основными причинами снижения массы полученной прибыли явилось также снижение объема товарной продукции, а также рост цен на поставляемые сырьевые ресурсы и энергоносители.

· Наибольший удельный вес в структуре операционных затрат занимают материальные затраты. Несмотря на увеличение материальных затрат за период 2004-2006гг. на 4 442 022 тыс. грн., их удельный вес снизился на 1,96%. Данное снижение обусловлено динамикой 2005-2006гг.: в 2005г. снизились темпы роста материальных затрат, а в 2006г. данная сумма затрат уменьшилась по сравнению с предыдущим периодом на 201 066 тыс. грн.

· Рост размера и удельного веса затрат на оплату труда обусловлен ростом заработной платы за весь анализируемый период.

· Динамика отчислений на социальные мероприятия тесно связана с динамикой затрат на оплату труда.

· Положительной тенденцией 2006г. является превышение темпов роста дохода от реализации продукции (товаров, работ, услуг) (100,36,%) над темпами роста операционных затрат (98,01%), что свидетельствует о внедрении на ОАО «ММК им. Ильича» мероприятий, направленных на снижение расхода ресурсов.

· Показатели рентабельности за период 2005-2006гг. значительно снизились, что подтверждает выводы об ухудшении эффективности деятельности предприятия. Особенно существенно снизились показатели рентабельности совокупных активов, реализованной продукции.

· Снижение рентабельности продаж свидетельствует о снижении эффективности производственной деятельности предприятия и эффективности политики ценообразования.

· Снижение за период 2005-2006гг. показателя операционной рентабельности свидетельствует о снижении способности предприятия получать прибыль от деятельности до вычета затрат, которые не относятся к операционной деятельности. Темпы снижения валовой рентабельности больше темпов операционной рентабельности, что свидетельствует о том, что причина снижения рентабельности кроется в основном в себестоимости продукции, увеличение же административных и сбытовых расходов дали в итоге менее отрицательный эффект. Значительные темпы снижения чистой рентабельности свидетельствуют о существенных изменения в финансировании предприятии (в данном случае увеличение прочих расходов).