Улучшение финансового состояния предприятия на базе системы принятия управленческих решений в ОАО ММК имени Ильича

· В 2006г. платежный недостаток на конец года составлял 369 641 тыс. грн., или 14,2% (369641,0:2600389,0), что свидетельствует о снижении платежеспособности предприятия (чистые оборотные активы покрывают всего 30% краткосрочных обязательств). Значения коэффициентов ликвидности в это период указывают на необходимость систематической работы с дебиторами, чтобы обеспечить преобразование дебиторской задолженности в денежные средства.

· Финансовая деятельность ОАО «ММК им. Ильича» в 2006г. характеризуется также характеризует недостаточностью возможности мобилизации запасов для покрытия краткосрочных обязательств.

· При анализе общей ликвидности сделан вывод, что в 2004-2005гг. наблюдается превышение оборотных средств над краткосрочными обязательствами более, чем в 3 раза, что свидетельствует о нарушении структуры капитала. Финансовая деятельность ОАО «ММК им. Ильича» в 2006г. характеризуется резким снижением платежеспособности, т.е. доли чистых оборотных активов в краткосрочных обязательствах (чистые оборотные активы покрывают всего 30% краткосрочных обязательств).

4.4 Анализ финансовых результатов и рентабельности предприятия

Анализ каждого элемента прибыли имеет важное значение для руководства предприятия, его учредителей и кредиторов. Для руководства такой анализ позволяет определить перспективы развития предприятия, так как прибыль является одним из источников финансирования капитальных вложений и пополнения оборотных средств. Учредителям она является источником получения дохода на вложенный ими в данное предприятие капитал. Кредиторам подобный анализ дает возможность погашения предоставленных хозяйствующему субъекту кредитов и займов, включая и уплату причитающихся процентов.

Для более детального изучения факторов, вызвавших изменение прибыли, целесообразно рассмотреть источники ее формирования.

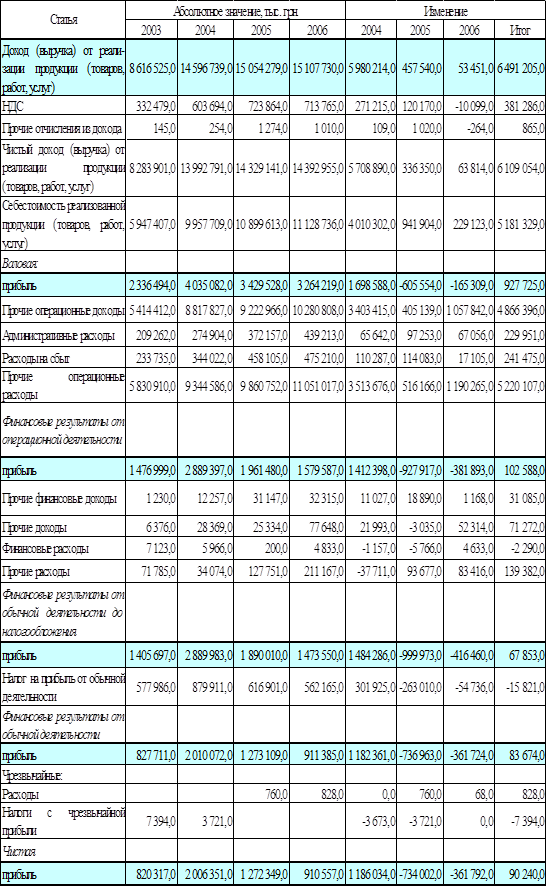

Анализ прибыли (до налогообложения) начинается с исследования ее динамики и структуры как по общей сумме, так и в разрезе составляющих ее элементов. Для оценки уровня и динамики показателей бухгалтерской прибыли составим таблицу 4.23.

Из ее данных следует, что несмотря на то, что за период 2004-2006гг. чистая прибыль ОАО «ММК им. Ильича» увеличилась на 90 240 тыс. грн., в 2005г. и 2006г. наблюдалось значительное снижение размера полученной чистой прибыли. Уменьшение прибыли связано с ростом себестоимости продукции. Так, за 2005 год предприятие получило доход от реализации продукции (работ, услуг) на 457 540 тыс. грн. больше по сравнению с 2004г., то себестоимость реализованной продукции (работ, услуг) выросла на 941 904 тыс. грн., т.о. темпы прироста прибыли за 2005г. (103,1%) были меньше темпов прироста себестоимости (109,5%). Аналогичная ситуация наблюдалась и в2006г.: превышение темпов роста себестоимости реализованной продукции (работ, услуг) (102,1%) над доходом от реализации (100,4%) привели к уменьшению валовой прибыли на 165 309 тыс. грн. по сравнению с 2005г.

Таблица 4.23

Анализ динамики прибыли по ОАО «ММК им. Ильича»

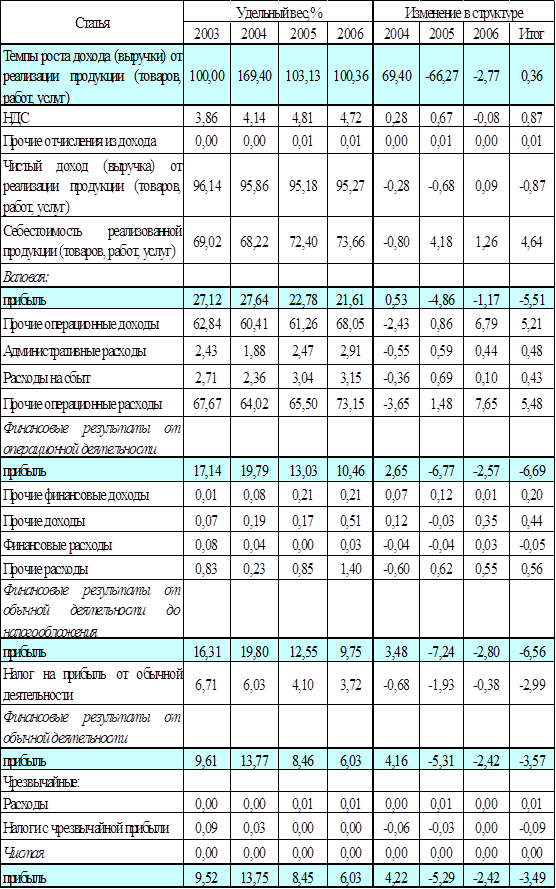

Таблица 4.24

Анализ структуры прибыли по ОАО «ММК им. Ильича»

Снижение темпов роста прибыли за период 2004-2006гг. обусловлено также следующими причинами: рост прочих операционных доходов (на 4 866 396 тыс. грн.) не дал положительного результата вследствие увеличения административных расходов, расходов на сбыт и прочих операционных расходов на 5 691 533 тыс. грн.

Увеличение в течение 2004-2006гг. суммы финансовых и прочих доходов на 102 357 тыс. грн. также не дало положительного результата вследствие увеличения прочих расходов на 139 382 тыс. грн.

Анализ структуры прибыли ОАО «ММК им. Ильича» за 2004-2006гг., что удельный вес себестоимости реализованной продукции (работ, услуг) в доходе от ее реализации увеличился на 4,64%. Увеличение удельного веса НДС (кроме 2006г.) свидетельствует об увеличении реализации продукции на внутреннем рынке Украины в 2004-2005гг. Анализ структуры прибыли за 2004-2006гг. подтверждает выводы, сделанные на основе анализа динамики прибыли за этот же период.

В результате изменений конъюнктуры на сырьевых рынках, а также в связи со снижением объема продаж листового проката из-за складывающейся конъюнктуры на рынке металлов, объем валовой прибыли снизился за 2005-2006гг. на 770 863 тыс. грн. Основными причинами снижения массы полученной прибыли явилось также снижение объема товарной продукции, а также рост цен на поставляемые сырьевые ресурсы и энергоносители.

Потери прибыли по ранее приведенным причинам были частично за счет внедрения организационно-технических мероприятий, направленных на совершенствование организации производства и снижение расхода ресурсов.

Среди этих мероприятий следует отметить:

§ комплекс мероприятий, обеспечивших снижение:

§ природного газа на 12% (в доменном цехе снижение 18,25 м3/т или 19,7%);

§ электроэнергии на 0,5%.

§ снижение расхода топлива при производстве: агломерата на 2,3%, чугуна на 1,1%, стали мартеновской на 2,3%, стали кислородно-конвертерной на 2,8%, при производстве проката черных металлов на 7%.

§ Организация производства кокса доменного на арендованных коксовых батареях №5 и 6 ОАО «Ясиновский КХЗ».

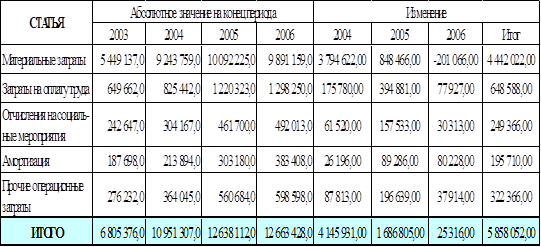

Таблица 4.25

Анализ динамики операционных затрат ОАО «ММК им. Ильича»

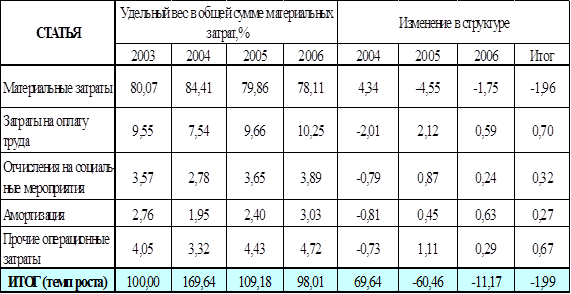

Таблица 4.26

Анализ структуры операционных затрат ОАО «ММК им. Ильича»

Анализ динамики и структуры операционных затрат представлен в табл. 4.25 и табл. 4.26.

Наибольший удельный вес в структуре операционных затрат занимают материальные затраты. Несмотря на увеличение материальных затрат за период 2004-2006гг. на 4 442 022 тыс. грн., их удельный вес снизился на 1,96%. Данное снижение обусловлено динамикой 2005-2006гг.: в 2005г. снизились темпы роста материальных затрат, а в 2006г. данная сумма затрат уменьшилась по сравнению с предыдущим периодом на 201 066 тыс. грн.

Рост размера и удельного веса затрат на оплату труда обусловлен ростом заработной платы за весь анализируемый период.

Динамика отчислений на социальные мероприятия тесно связана с динамикой затрат на оплату труда. Так, в 2006г. резко снизились темпы роста как затрат на оплату труда, так и социальных отчислений.

Положительной тенденцией 2006г. является превышение темпов роста дохода от реализации продукции (товаров, работ, услуг) (100,36,%) над темпами роста операционных затрат (98,01%), что свидетельствует о внедрении на ОАО «ММК им. Ильича» мероприятий, направленных на снижение расхода ресурсов.

Экономическая эффективность деятельности предприятий выражается показателями рентабельности (доходности). В общем виде показатель экономической эффективности выражается формулой:

Ээ = Экономический эффект (прибыль) х 100 %

Ресурсы или затраты