Улучшение финансового состояния предприятия на базе системы принятия управленческих решений в ОАО ММК имени Ильича

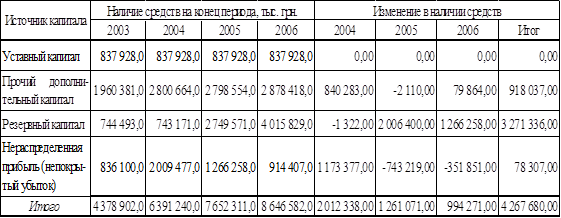

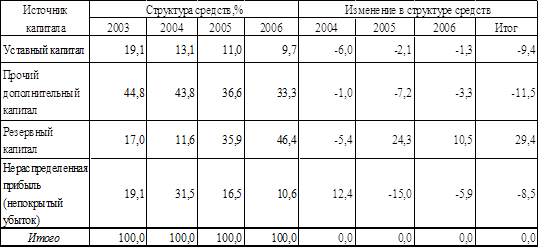

Таблица 4.4

Анализ структуры собственного капитала

В таблицах 4.3 и 4.4 показаны изменения в размере и структуре собственного капитала: существенно увеличился размер и доля резервного капитала, размер нераспределенной прибыли в 2005-2006гг. значительно снизился, что может быть связано с формированием резервного капитала за счет нераспределенной прибыли. Таким образом, увеличение собственного капитала за счет роста и капитализации прибыли способствует повышению финансовой устойчивости, снижению себестоимости капитала предприятия. В целом за 2004-2006гг. размер собственного капитала увеличился на 4 267 680 тыс. грн., однако, в 2005-2006гг. темпы роста собственного капитала существенно снизились. Доля уставного и прочего дополнительного капитала также снизилась, причем размер прочего дополнительного капитала увеличился за период 2004-2006гг. на 918 037 тыс. грн., но эта динамика обусловлена существенным ростом в 2004г. Такой рост может быть связан с проведением в 2004г. переоценки имущества или продажи акций выше номинальной их стоимости.

Большое влияние на финансовое состояние предприятия оказывают состав и структура заемных средств, т.е. соотношение долго-, средне- и краткосрочных финансовых обязательств.

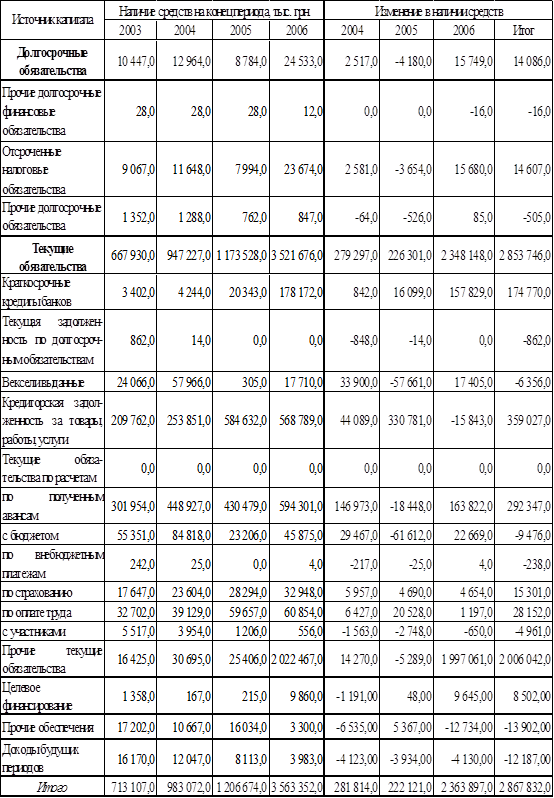

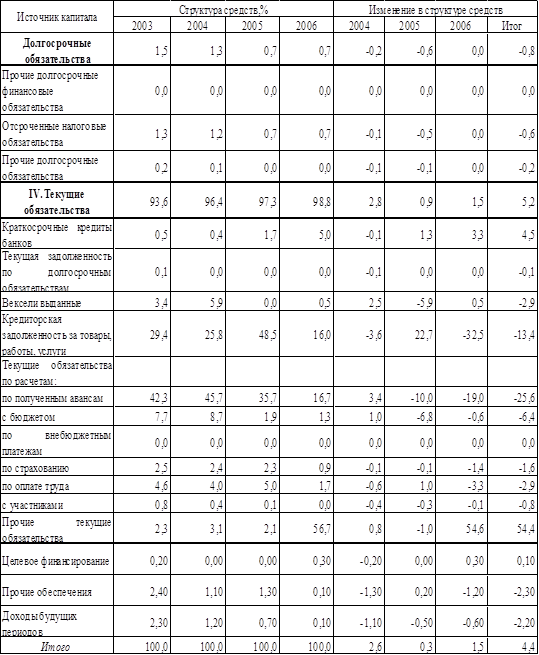

Анализ динамики и структуры заемного капитала по ОАО «ММК им. Ильича» за 2004-2006гг. представлен в таблицах 4.5 и 4.6. Нижеприведенные данные свидетельствуют об увеличение заемного капитала, обусловленного ростом как долгосрочных, так и текущих обязательств (наиболее значительно – в 2006г.). Из долгосрочных обязательств наиболее существенно увеличился размер отсроченных налоговых обязательств. Размер текущих обязательств увеличился наиболее значительно в 2006г. в основном за счет увеличения прочих текущих обязательств. Таким образом, если в 2004-2005гг. основную долю в заемном капитале занимала кредиторская задолженность за товары, работы, услуги (25,8% - в 2004г., 48,5% – в 2005г.) и текущие обязательства по полученным авансам (45,7% - в 2004г., 35,7% – в 2005г.), то в 2006г. 56,7% от общего размера заемного капитала занимают прочие текущие обязательства.

Таблица 4.5

Анализ динамики заемного капитала

Рост кредиторской задолженности за отчетный год вызван нарушением платежного баланса акционерного общества из-за сложившихся ножниц в ценах на металлопродукцию и топливно-энергетические, сырьевые ресурсы. В среднем цена металлопроката с учетом улучшения сортамента проката и других факторов возросла на 2,7%, в то же время цены на ресурсы, наиболее определяющих расходную часть, возросли: железорудное сырье - на 40%, природный газ с учетом его транспортировки - на 50,7%, электроэнергию - на 19%, лом черных металлов - на 31%.

Таблица 4.6

Анализ структуры заемного капитала

За период 2004-2006гг. снизился как размер, так и удельный вес текущих обязательств по расчетам с участниками (на 4 961 тыс. грн., или на 0,8%), с бюджетом ( на 9 476 тыс. грн., или на 6,9%), векселей выданных (на 6 356 тыс. грн., или на 6, 4%). В 2006г. все эмитированные векселя были выданы в адрес налоговой администрации в счет погашения импортного НДС.

Вышеперечисленные изменения в динамике и структуре заемного капитала свидетельствуют об изменениях в политике расчетов ОАО «ММК им. Ильича» с контрагентами.

Финансовое состояние предприятия и его устойчивость в значительной степени зависят от того, каким имуществом оно располагает, в какие активы вложен капитал и какой доход они ему приносят.

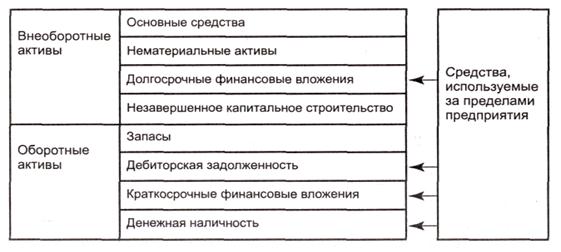

Сведения о размещении капитала предприятия содержатся в активе баланса. Каждому виду размещенного капитала соответствует определенная статья баланса. По этим данным можно установить, какие изменения произошли в активах предприятия, какую часть составляет недвижимость предприятия, а какую - оборотные средства, в том числе в сфере производства и сфере обращения (рис. 4.4).

Рис. 4.4 - Группировка активов предприятия

Главным признаком группировки статей актива баланса считается степень их ликвидности (скорость превращения в денежную наличность). По этому признаку все активы баланса разделяются на долгосрочные, или основной капитал (разд. I), и оборотные активы (разд. II).

Средства предприятия могут использоваться как в его внутреннем обороте, так и за его пределами (дебиторская задолженность, долгосрочные и краткосрочные финансовые вложения, денежные средства на счетах в банках).

Оборотный капитал может находиться в сфере производства (запасы, незавершенное производство, животные на выращивании и откорме, расходы будущих периодов, готовая продукция на складе, НДС по приобретенным ценностям) и сфере обращения (готовая продукция, отгруженная покупателям, дебиторская задолженность, краткосрочные финансовые вложения, денежная наличность в кассе и на счетах в банках, товары и др.).

Капитал может функционировать в денежной и материальной формах. В период инфляции нахождение средств в денежной форме приводит к понижению их покупательной способности, так как эти статьи не переоцениваются в связи с инфляцией.

В зависимости от степени подверженности инфляционным процессам все статьи баланса классифицируются на монетарные и немонетарные.

Монетарные активы — это статьи баланса, отражающие средства и обязательства в текущей денежной оценке. Поэтому они не подлежат переоценке. К ним относятся денежные средства, долгосрочные и краткосрочные финансовые вложения, товары отгруженные, расходы будущих периодов.

Немонетарные активы — это основные средства, незаконченное капитальное строительство, производственные запасы, незавершенное производство, готовая продукция, товары для продажи. Реальная стоимость этих активов изменяется с течением времени и изменением цен и поэтому требует переоценки.

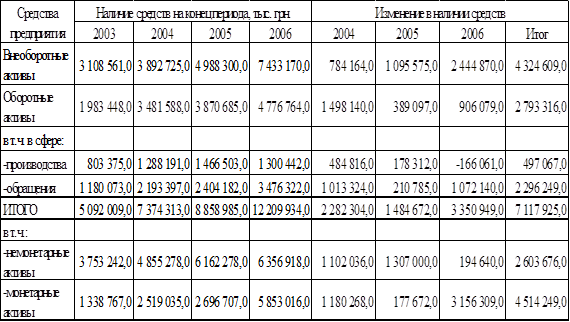

Таблица 4.7

Анализ динамики активов предприятия

Горизонтальный анализ активов ОАО «ММК им. Ильича» за 2004-2006гг. (см. табл. 4.7) свидетельствует, что размер активов вырос на 7 117 925 тыс. грн. при увеличении внеоборотных активов на 4 324 609 тыс. грн. и увеличении оборотных активов на 2 793 316 тыс. грн. Однако в составе оборотных активов в 2006г. произошли изменения в сторону значительного увеличения оборотных активов в сфере обращения при одновременном снижении размера оборотных активов в сфере производства. Об этом свидетельствует и опережающие темпы роста монетарных активов по сравнению с немонетарными.

Вертикальный анализ активов баланса (см. табл. 4.8) показывает, что в структуре активов анализируемого предприятия произошли следующие изменения: доля основного и оборотного капитала на конец 2006г. приблизилась к структуре активов на начало 2004г., за период 2004-2006гг. уменьшился удельный вес оборотных активов в сфере производства (на 5,13%) и увеличился удельный вес оборотных активов в сфере обращения (на 5,3%). Существенно изменилось также соотношение немонетарных и монетарных активов в сторону увеличения монетарных статей баланса на 21,64%.