Улучшение финансового состояния предприятия на базе системы принятия управленческих решений в ОАО ММК имени Ильича

где ОК - оборотный капитал;

![]() - все активы предприятия;

- все активы предприятия;

Пн - нераспределенная прибыль;

Досн. - доходы от основной деятельности;

Са - рыночная стоимость простых и привилегированных акций;

Vп - объем продаж.

Если после произведенных расчетов окажется, что «Z-счет» равен или меньше 1,8, то вероятность банкротства этого предприятия очень высока, при величине «Z-счета» от 1,8 до 2,7 - вероятность высокая; от 2,8 до 2,9 - банкротство возможно; от 3,0 и выше - вероятность банкротства очень низкая.[22]

1.3 Методика организации принятия решений на предприятии в области финансовой деятельности

Развитие рыночных отношений в стране обусловило повышение роли финансов в целом и отраслевых финансов в частности. Финансы предприятий стали основным показателем, характеризующим конечные результаты их деятельности. Количественные и качественные параметры финансового состояния предприятия определяют его место на рынке и способность функционировать в экономическом пространстве. Все это привело к повышению роли управления финансами в общем процессе управления деятельностью предприятия. Оно представляет собой процесс управления денежным оборотом, формированием и использованием финансовых ресурсов предприятия. Это также система форм, методов и приемов, с помощью которых осуществляется управление денежным оборотом и финансовыми ресурсами. Управление финансовой деятельностью на предприятии заключается в эффективном распределении фондов в рамках предприятия и мобилизации средств на как можно более выгодных условиях. Помимо этого управление финансами на уровне предприятия включает в себя как распределение средств внутри предприятия, так и приобретение фондов, которые взаимосвязаны между собой. Эта взаимосвязь заключается в том, что, принимая решение об инвестировании в конкретный актив необходимо профинансировать это инвестирование, причем стоимость финансирования оказывает существенное влияние на само это решение.

Таким образом, управление финансовой деятельностью предприятия - неотъемлемая часть общей системы управления предприятием, по своему содержанию сводятся к процессу выработки управляющих воздействий на движение финансовых ресурсов и капитала с целью повышения эффективности их использования и приращения.

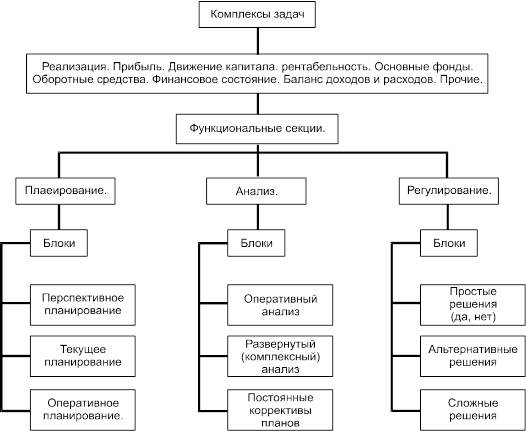

Функциональная модель управления финансовой деятельностью предприятия можно представить в виде следующей схемы (рис.1.1.) [26]

Функционирование финансового механизма органически смыкается с постоянным формированием, изучением и регулированием плановой и аналитической информации о финансовых показателях и процессах. Более того, и финансовое планирование, и анализ выделены в самостоятельные участки работы. А текущая и оперативная финансовая работа в свою очередь базируется на планировании и анализе.

При этом блоки анализа непременно охватывают сбор, учет и обобщение информации. А блоки планирования неизменно составляют заключительный раздел любого бизнес-плана. Это вполне согласуется с характером и требованиями финансовой работы, а также возможностями конструирования определенных комплексов задач.

Рис.1.1. - Функциональная модель системы управления финансами.

Основное правило, или принцип, которым нужно руководствоваться при управлении финансовой деятельностью на предприятии - это исключительность интересов этого предприятия. Конечные финансовые цели предприятия определяют всю цепочку целей и действий всех участников процесса. Правовая законность операций обеспечивает их защиту и законность доходов. Поэтому функциональными обязанностями лиц, занимающихся управлением финансовой деятельностью предприятия, являются:

· обеспечение правовой законности и защищенности хозяйственных операций с капиталом и финансовыми ресурсами предприятия;

· налаживание нормальных финансовых взаимоотношений со всеми участниками коммерческой операции;

· разработка планов и прогнозов вложения капитала и оценка их эффективности;

· выбор и обоснование кредитной и валютной политики предприятия;

· разработка и реализация инвестиционных проектов, направленных на повышение доходности предприятия и его дочерних организаций;

· страхование капитала и финансовых операций от финансовых рисков и потерь;

· выявление рейтинга предприятия и конкурентов;

· непрерывное обеспечение хозяйственной деятельности финансовыми ресурсами и контроль за эффективностью их использования;

· анализ финансовых результатов и финансового состояния предприятия.

Одним из основных элементов как процесса управления в целом, так и процесса управления финансовой деятельностью предприятия является решение. Его принимают на всех уровнях управления в соответствии с обязанностями и правами руководителей.

Детальное представление последовательности и содержания процедур - необходимая предпосылка совершенствования организации управления.

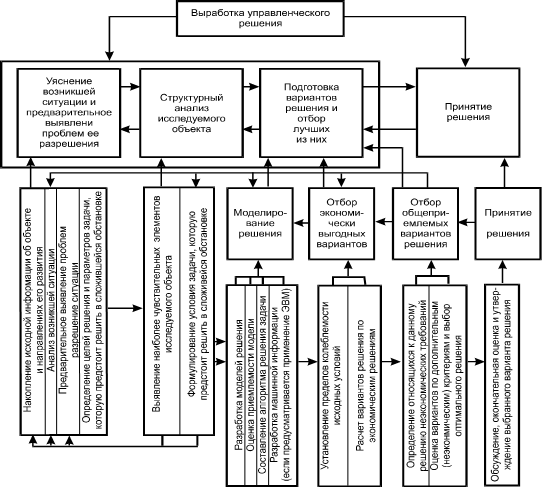

Процесс выработки и принятия решений осуществляется посредством управленческих операций, которые могут быть объединены в определенные целевые комплексы. При этом как сами комплексы, так и операции, относящиеся к ним, выполняются в строгой последовательности.

Целевые комплексы, включающие различные, но на каждом этапе управления определенные виды операций, можно рассматривать как блоки системы действий по выработке решений. Основу действий по выработке решений составляет системный анализ. Будем рассматривать процесс системного анализа и выработки решения состоящим из четырех укрупненных блоков (рис.1.2). [28]

Рис. 1.2 - Укрупненные комплексы действий по выработке управленческого решения.

Исходным моментом действий является сбор и накопление первичной и объективной информации об объекте управления и сложившейся ситуации. Так, для принятия решений в области финансовой деятельности предприятия необходимо иметь информацию о деятельности предприятия за прошлые годы, позволяющую оценить потенциальные возможности предприятия на предстоящие периоды. Такая информация должна содержать сведения необходимые для:

- оценки текущего финансового положения предприятия, его активов, обязательств и собственного капитала, а также оценки изменений в этих статьях за определенный период;

- оценки потоков денежных средств предприятия, их сумму, время притока и оттока и связанного с этими факторами риска.

После необходимо тщательно и всесторонне выяснить причину возникновения данной ситуации; какие организации и лица имеют к ней отношение; применяемые в аналогичных случаях меры.

Следует помнить, что выявление аналога в ранее принятых решениях имеет существенное значение в снижении трудоемкости процесса подготовки и принятия решения. Дело в том, что на каждом уровне управления возникает потребность в принятии большого количества решений, подготовка которых очень трудоемкая. Максимальное снижение трудоемкости процесса выработки решений будет способствовать также ускорению их реализации.