Улучшение финансового состояния предприятия на базе системы принятия управленческих решений в ОАО ММК имени Ильича

В анализируемом акционерном обществе краткосрочные обязательства полностью покрываются оборотными активами (табл. 4.20). Следовательно, общество является ликвидным и платежеспособным. Однако, в 2006гг. величина чистого оборотного капитала уменьшилась на 1 458 058 тыс. грн., или 54,6 %, т.е. снизилась, соответственно, ликвидность и платежеспособность.

Для качественной оценки финансового положения предприятия кроме абсолютных показателей ликвидности баланса целесообразно определить ряд финансовых коэффициентов. Цель такого расчета — оценить соотношение имеющихся оборотных активов (по их видам) и краткосрочных обязательств для их возможного последующего погашения. Расчет базируется на том, что виды оборотных активов имеют различную степень ликвидности в случае их возможной реализации: абсолютно ликвидные денежные средства, далее по убывающей степени ликвидности располагаются краткосрочные финансовые вложения, дебиторская задолженность и запасы. Следовательно, для оценки платежеспособности и ликвидности используются показатели, которые различаются исходя из порядка включения их в расчет ликвидных средств, рассматриваемых в качестве покрытия краткосрочных обязательств.

Главное достоинство показателей — их простота и наглядность. Однако оно может обернуться существенным недостатком - неточностью выводов. Поэтому следует осторожно подходить к оценке платежеспособности данным методом.

Основные финансовые коэффициенты, используемые для оценки ликвидности и платежеспособности предприятия, представлены в табл. 4.21.

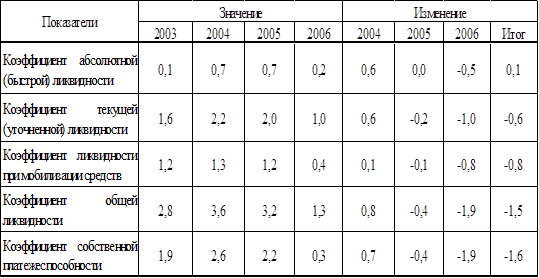

Расчетные значения коэффициентов ликвидности и платежеспособности по рассматриваемому обществу приведены в табл. 4.22

Таблица 4.21

Финансовые коэффициента, применяемые для оценки ликвидности и платежеспособности

|

Наименование коэффициента |

Что характеризует |

Способ расчета |

Рекомен-дуемое значение |

Интерпретация показателя |

|

Коэффициент абсолютной (быстрой) ликвидности |

Какую часть краткосрочной за-долженности пред-приятие может погасить в ближай-шее время |

(ДС + КФВ) : КО, где ДС – денежные средства, КФВ – краткосроч-ные финансовые вложения, КО – краткосрочные обязательства |

0,2-0,35 |

Низкое значение указывает на снижение платеже-способности. |

|

Коэффициент текущей (уточненной) ликвидности |

Прогнозируемые платежные возмож-ности предприятия в условиях современ-ного проведения расчетов с деби-торами |

ДС + КФВ + ДЗ , КО где ДЗ – дебитор-ская задолженность |

1,5 |

Низкое значение указывает на необ-ходимость система-тической работы с дебиторами, чтобы обеспечить ее преоб-разование в денеж-ные средства |

|

Коэффициент ликвидности при мобилизации средств |

Степень зависи-мости платежеспо-собности предприя-тия от материаль-ных запасов с точки зрения мобилизации денежных средств для погашения краткосрочных обязательств |

З . КО, где З – запасы товарно-материальных ценностей |

0,5 – 0,7 |

Нижняя граница характеризует доста-точность мобилиза-ции запасов для пок-рытия краткосроч-ных обязательств |

|

Коэффициент общей ликвидности |

Достаточность обо-ротных средств у предприятия для покрытия своих краткосрочных обязательств |

ДС + КФВ + ДЗ + З КО |

1,0-2,0 |

Нижняя граница указывает на то, что оборотных средств должно быть доста-точно для покрытия краткосрочных обязательств |

|

Коэффициент собственной платежеспособности |

Достаточность обо-ротных средств у предприятия для покрытия своих краткосрочных обя-зательств, а также запас финансовой прочности вслед-ствие превышения оборотных активов над краткосрочны-ми обязательствами |

ЧОК , где КО ЧОК – чистый оборотный капитал |

--- |

Показатель индиви-дуален для каждого предприятия и зависит от специи-фики его произ-водственно–коммер-ческой деятельности |

Таблица 4.22

Относительные значения коэффициентов ликвидности и платежеспособности по ОАО «ММК им. Ильича»

Анализ коэффициентов, приведенных в табл. 4.22 позволяет сделать следующие выводы:

Коэффициент быстрой ликвидности в 2004-2005гг. выше оптимального значения, что подтверждает наличие в этом периоде излишка ликвидных активов и неэффективное их использование. В 2006г. Коэффициент быстрой ликвидности находится у нижней границы нормы (0,2), т.о. в этом периоде денежные средства использовались более рационально, однако в последующие периоды предприятию необходимо не допускать перерасхода ликвидных активов с целью недопущения снижения коэффициент быстрой ликвидности ниже нормы.

Анализ текущей ликвидности подтверждает, что в 2004-2005гг. предприятие было ликвидным, однако свои активы использовало нерационально. В 2006г. коэффициент текущей ликвидности ниже нормы, что указывает на необходимость систематической работы с дебиторами, чтобы обеспечить преобразование дебиторской задолженности в денежные средства.

Финансовая деятельность ОАО «ММК им. Ильича» в 2006г. характеризуется также характеризует недостаточностью возможности мобилизации запасов для покрытия краткосрочных обязательств.

При анализе общей ликвидности сделан вывод, что в 2004-2005гг. наблюдается превышение оборотных средств над краткосрочными обязательствами более, чем в 3 раза, что свидетельствует о нарушении структуры капитала. В 2006г. благодаря пополнению медленно реализуемых активов у ОАО «ММК им. Ильича» достаточно средств для выполнения обязательств. Однако, в этот период коэффициент общей ликвидности приблизился к нижней границе нормы, поэтом в последующие периоды необходимо своевременное отслеживание структуры капитала.

Финансовая деятельность ОАО «ММК им. Ильича» в 2006г. характеризуется резким снижением платежеспособности, т.е. доли чистых оборотных активов в краткосрочных обязательствах (чистые оборотные активы покрывают всего 30% краткосрочных обязательств).

Следовательно, анализ ликвидности и платежеспособности ОАО «ММК им. Ильича» за период 2004-2005гг. подтверждает, что:

· баланс общества соответствует критериям абсолютной ликвидности. Однако значения коэффициентов ликвидности значительно выше нормы свидетельствует о неэффективном использовании оборотных средств и нарушениях в структуре капитала.