Улучшение финансового состояния предприятия на базе системы принятия управленческих решений в ОАО ММК имени Ильича

4.5 Анализ деловой активности предприятия

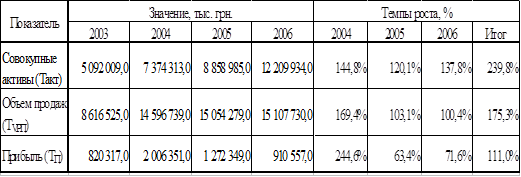

Оценить деловую активность предприятия можно только по соотношению темпов роста основных показателей: совокупных активов (Такт), объема продаж (ТVРП) и прибыли (ТП):

100% < Такт < ТVРП < ТП

Таблица 4.29

Анализ деловой активности предприятия

Первое неравенство (100% < Такт) соблюдается на протяжении всего периода, однако в 2004г. темпы роста совокупных активов были несколько ниже. Выполнение данного неравенства свидетельствует, что ОАО «ММК им. Ильича» наращивает экономический потенциал и масштабы своей деятельности.

Второе неравенство (Такт < ТУРП ) соблюдается только в 2004г., а на протяжении 2005-2006гг. темпы роста объеме продаж значительно снизились. Такие тенденции свидетельствует о том, что лишь в 2004г. объем продаж рос быстрее экономического потенциала. Из этого можно сделать вывод о снижении интенсивности использования ресурсов на предприятии в 2005-2006гг. Снижение объемов реализации объясняется следующим:

§ перераспределением товарных потоков по ключевым сбытовым каналам, т.е. с рынков дальнего зарубежья на рынки стран СНГ и внутренний рынок Украины;

§ изменением рыночной конъюнктуры, которое выражается в: диверсификации экспортных рынков сбыта (уход с рынка Китая, увеличение сбыта на рынках стран-членов ЕС и т.д.); изменением спроса на продукцию более высокого передела и увеличение спроса на толстолистовой прокат.

Третье неравенство (ТVРП < Тп ) также соблюдалось только в 2004г., причем снижение в 2005-2006гг темпов роста прибыли менее 100% свидетельствует об уменьшении получаемой прибыли. Таким образом, только в 2004г. прибыль предприятия росла быстрее объема реализации продукции и совокупного капитала. Это указывает на снижение эффективности функционирования предприятия в 2005-2006гг. Причиной этому явилось значительное снижение экспортных цен при одновременном росте цен на энергоносители. Более существенной компенсации потерь прибыли, а соответственно и налога на прибыль, во втором полугодии 2006 года акционерному обществу воспрепятствовало возросшее ценовое давление монополистов сырьевого рынка с повышением против первого полугодия цен на железорудный концентрат и другие ресурсы более чем на 40%.

Данные соотношения принято называть «золотым правилом экономики предприятия». В ОАО «ММК им. Ильича» указанные пропорции соблюдались лишь в 2004г., т.к. в 2005-2006гг. темпы роста объема продаж и прибыли отставали от темпов роста совокупных активов, что свидетельствует о торможении развития предприятия и ухудшении его финансового состояния в этот период.

Анализ деловой активности акционерного общества позволят сделать следующие выводы:

· Темп роста совокупных активов превышал 100% соблюдается на протяжении 2004-2006гг., однако в 2004г. темпы роста совокупных активов были несколько ниже. Это свидетельствует, что ОАО «ММК им. Ильича» наращивает экономический потенциал и масштабы своей деятельности.

§ Темпы роста объема реализуемой продукции превышают Темп роста совокупных активов только в 2004г., а на протяжении 2005-2006гг. темпы роста объеме продаж значительно снизились. Такие тенденции свидетельствует о том, что лишь в 2004г. объем продаж рос быстрее экономического потенциала. Из этого можно сделать вывод о снижении интенсивности использования ресурсов на предприятии в 2005-2006гг.

§ Темпы роста прибыли больше темпов роста объема реализуемой продукции только в 2004г., причем снижение в 2005-2006гг темпов роста прибыли менее 100% свидетельствует об уменьшении получаемой прибыли. Таким образом, только в 2004г. прибыль предприятия росла быстрее объема реализации продукции и совокупного капитала. Это указывает на снижение эффективности функционирования предприятия в 2005-2006гг. Причиной этому явилось значительное снижение экспортных цен при одновременном росте цен на энергоносители. Более существенной компенсации потерь прибыли,

§ Таким образом, «золотое правило экономики предприятия» в ОАО «ММК им. Ильича» соблюдалось лишь в 2004г., т.к. в 2005-2006гг. темпы роста объема продаж и прибыли отставали от темпов роста совокупных активов, что свидетельствует о торможении развития предприятия и ухудшении его финансового состояния в этот период.

Т.о., в результате анализа финансовой деятельности ОАО «ММК им. Ильича» сделаны следующие выводы:

· За период 2004-2006гг. наблюдалось общее увеличение капитала на 7117925 тыс. грн. Однако в 2006г. наиболее существенно увеличился заемный капитал, что делает комбинат более зависимым от внешних источников оборотных средств.

· Структура капитала изменилась в сторону увеличения доли заемных средств на 15,2%. Эти изменения наиболее существенно происходили в течение 2006г.

· В целом за 2004-2006гг. размер собственного капитала увеличился на 4 267 680 тыс. грн., однако, в 2005-2006гг. темпы роста собственного капитала существенно снизились. Размер прочего дополнительного капитала увеличился за период 2004-2006гг. на 918 037 тыс. грн., но эта динамика обусловлена существенным ростом в 2004г. Такой рост может быть связан с проведением в 2004г. переоценки имущества или продажи акций выше номинальной их стоимости.

· Анализ динамики и структуры заемного капитала свидетельствует об увеличение заемного капитала, обусловленного ростом как долгосрочных, так и текущих обязательств (наиболее значительно – в 2006г.). Размер текущих обязательств увеличился наиболее значительно в 2006г. в основном за счет увеличения прочих текущих обязательств. Рост кредиторской задолженности за отчетный год вызван нарушением платежного баланса акционерного общества из-за сложившихся ножниц в ценах на металлопродукцию и топливно-энергетические, сырьевые ресурсы.

· В структуре активов анализируемого предприятия произошли следующие изменения: доля основного и оборотного капитала на конец 2006г. приблизилась к структуре активов на начало 2004г., за период 2004-2006гг. уменьшился удельный вес оборотных активов в сфере производства (на 5,13%) и увеличился удельный вес оборотных активов в сфере обращения (на 5,3%). Существенно изменилось также соотношение немонетарных и монетарных активов в сторону увеличения монетарных статей баланса на 21,64%. За период 2004-2006гг. сумма основного капитала увеличилась на 4 324 609 тыс. грн., причем данный рост обусловлен увеличением в 2006г. размера долгосрочных финансовых инвестиций, а именно капитала других предприятий на 2 056 429 тыс. грн., или на 30,2%. что указывает на отвлечение средств из основной производственной деятельности.

· Не смотря на увеличение размера основных средств (на 1 422 742 тыс. грн. за 2004-2006гг.), удельный вес их в составе основного капитала снизился на 22,5%. Уменьшение стоимости незавершенного строительства и увеличение стоимости основных средств 2006г. свидетельствует о том, что в данный период на ОАО «ММК им. Ильича» были введены в эксплуатацию новые производственные мощности, произведена реконструкция старых производственных мощностей.