Управление процентным риском портфеля ГКО-ОФЗ в посткризисный период

Второе условие иммунизации, введенное Редингтоном, обеспечивает превышение дисперсии активов над дисперсией обязательств финансового института. Если это условие выполнено, финансовый институт полностью защищен от возможных убытков, но сохраняет шансы на получение дополнительной прибыли при существенном изменении уровня процентных ставок. Для иммунизированного финансового института наименее благоприятный сценарий развития событий заключается в сохранении значения процентной ставки на прежнем уровне – в этом случае рыночная стоимость капитала останется неизменной. Любое изменение процентной ставки принесет дополнительную прибыль, размер которой будет тем больше, чем шире распределены денежные поступления от портфеля активов, чем больше сконцентрированы денежные платежи по портфелю обязательств и чем существеннее изменится значение процентной ставки.

В 1957 г. Д.Дюранд показал[31], что если рыночная стоимость капитала равна нулю, то есть если активы финансируются исключительно путем использования заемных средств, условия иммунизации можно записать как

1) ![]() , (1.2.4)

, (1.2.4)

2) ![]() , (1.2.5)

, (1.2.5)

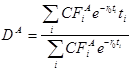

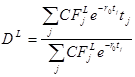

где  – дюрация портфеля активов финансового института,

– дюрация портфеля активов финансового института,

– дюрация портфеля обязательств финансового института,

– дюрация портфеля обязательств финансового института,

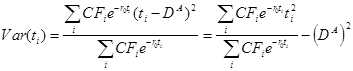

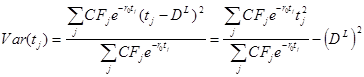

– дисперсия сроков поступлений по портфелю активов,

– дисперсия сроков поступлений по портфелю активов,

– дисперсия сроков платежей по портфелю обязательств.

– дисперсия сроков платежей по портфелю обязательств.

Таким образом, первое условие иммунизации рыночной стоимости капитала финансового института требует согласования дюрации активов и дюрации обязательств. Условие иммунизации второго порядка требует превышения дисперсии сроков поступлений от портфеля активов над дисперсией сроков платежей по портфелю обязательств.

Концептуальный подход, разработанный П.Самуэльсоном и Ф.Редингтоном при решении задачи иммунизации рыночной стоимости капитала финансового института, оказался применимым и при решении задачи иммунизации портфеля облигаций, которое впервые было предложено Л.Фишером и Р.Вейлом. Однако специфика рынка облигаций потребовала переформулировки проблемы, а также использования новых допущений.

Фишер и Вейл предположили, что проблема инвестора состоит в поиске структуры портфеля, доходность которого за заданный период времени не может упасть ниже соответствующей спот-ставки. При этом они отказались от допущения, что временная структура процентных ставок горизонтальна.

Когда временная структура процентных ставок горизонтальна, все ставки реинвестирования и дисконтирования равны единой рыночной процентной ставке. Отказ от предположения о горизонтальной форме временной структуры процентных ставок порождает необходимость введения допущений о том, какие ставки будут использоваться при реинвестировании поступлений от портфеля, полученных в течение периода вложений, и о том, какие ставки будут использоваться на дату окончания периода вложений при дисконтировании неполученных денежных платежей. Для того, чтобы получить возможность оперировать с будущими ставками реинвестирования и дисконтирования, Фишер и Вейл предположили, что рынок адекватно описывается теорией чистых ожиданий.

На рынке, удовлетворяющем условиям теории чистых ожиданий, ожидаемая доходность любого сформированного портфеля за период m равна текущей спот-ставке s(m). Стоимость портфеля через период m можно выразить через текущую временную структуру форвардных ставок при помощи формулы

![]() , (1.2.6)

, (1.2.6)

где ![]() – наращенная стоимость полученных и реинвестированных денежных платежей через период m,

– наращенная стоимость полученных и реинвестированных денежных платежей через период m, ![]() – дисконтированная стоимость неполученных денежных платежей через период m.

– дисконтированная стоимость неполученных денежных платежей через период m.

Стоимость портфеля на конец периода вложений, а значит, и его доходность, могут изменяться в результате сдвига форвардных ставок. В случае падения форвардных ставок происходит сокращение доходов инвестора по операциям реинвестирования денежных платежей, полученных в течение периода вложений, но возрастает дисконтированная стоимость неполученных платежей. В случае роста форвардных ставок возрастают доходы инвестора по реинвестиционным операциям, но падает дисконтированная стоимость неполученных платежей. Процентный риск можно устранить точной балансировкой ценового риска и риска реинвестирования.

Модель иммунизации Фишера–Вейла, отказываясь от допущения о горизонтальной форме временной структуры процентных ставок, сохраняет ограничение класса ее допустимых перемещений параллельными сдвигами. Как следует из определения форвардной ставки, параллельный сдвиг временной структуры спот-ставок вызывает параллельный сдвиг временной структуры форвардных ставок. Действительно, пусть сдвиг временной структуры спот-ставок описывается уравнением

![]() . (1.2.7)

. (1.2.7)

Тогда сдвиг временной структуры форвардных ставок можно представить в виде

. (1.2.8)

. (1.2.8)

Портфель считается иммунизированным для срока вложений m, если его доходность за этот период не может понизиться в результате сдвига временной структуры процентных ставок в начальный момент времени. Поэтому стоимость иммунизированного портфеля через период m не может упасть ниже уровня FV(0), который будет достигнут при сохранении начальных значений форвардных ставок на неизменном уровне. Отсюда для любого иммунизированного портфеля должно выполняться неравенство

. (1.2.9)

. (1.2.9)

При l=0 это неравенство выполняется для любого сформированного портфеля, т.к. G(0)=1. Поэтому оно выполняется и на всей области определения функции G(l), если в точке l=0 достигается глобальный минимум данной функции. Для этого достаточно выполнения условий иммунизации первого и второго порядка

1) ![]() , (1.2.10)

, (1.2.10)

2) ![]() . (1.2.11)

. (1.2.11)

Дифференцируя функцию G(l), имеем

, (1.2.12)

, (1.2.12)

. (1.2.13)

. (1.2.13)

Поскольку и числитель, и знаменатель формулы (1.2.13) не содержат отрицательных членов, условие иммунизации второго порядка выполняется для любого портфеля. Условие иммунизации первого порядка выполняется лишь для подмножества портфелей, структура которых удовлетворяет ограничению вида

. (1.2.14)

. (1.2.14)

Отсюда