Управление процентным риском портфеля ГКО-ОФЗ в посткризисный период

Глава 2. Обоснование методов поддержки принятия решений по управлению процентным риском портфеля ГКО–ОФЗ в посткризисный период.

§2.1. Иммунизация процентного риска портфеля ГКО–ОФЗ от непараллельных перемещений временной структуры процентных ставок.

Процентный риск владельца портфеля облигаций существенно зависит от того, в какой мере используемая модель управления соответствует реальным процессам, протекающим на конкретном рынке. Поэтому автор предлагает выделять такие составляющие процентного риска, как управляемый риск и остаточный риск. Управляемый процентный риск обусловлен такими сдвигами временной структуры процентных ставок, которые учитываются в рамках модели управления и используются при выводе рекомендаций по формированию структуры портфеля. Остаточный процентный риск обусловлен такими сдвигами временной структуры процентных ставок, которые не учитываются в рамках используемой модели управления, но наблюдаются в условиях данного рынка.

Инвесторы, осуществляющие операции на рынке ГКО–ОФЗ, испытывают объективную потребность в модели поддержки принятия решений, позволяющей обеспечить максимально полное устранение остаточного процентного риска. В этой связи диссертантом была поставлена и решена задача разработки модели иммунизации от непараллельных сдвигов временной структуры процентных ставок, адаптированной к условиям рынка ГКО–ОФЗ.

Максимизация зоны управляемого риска при иммунизации портфеля ГКО–ОФЗ определяет необходимость использования гибкой модели допустимых перемещений временной структуры процентных ставок. Такая модель должна включать непараллельные сдвиги, а также предоставлять возможность быстрой перенастройки параметров по мере поступления новой информации. По мнению диссертанта, эти условия выполняются в случае использования модели метода главных компонент

![]() , (2.1.1)

, (2.1.1)

где s(ti) – спот-ставка для срока вложений ti, ![]() – среднее значение спот-ставки для срока вложений ti, s(ti) – среднеквадратическое отклонение cпот-ставки s(ti), ck – главная компонента временной структуры процентных ставок c порядковым номером k, K – число используемых главных компонент временной структуры процентных ставок, bk(ti) – коэффициент чувствительности спот-ставки s(ti) к изменению значения главной компоненты временной структуры процентных ставок ck (нагрузка по главной компоненте ck).

– среднее значение спот-ставки для срока вложений ti, s(ti) – среднеквадратическое отклонение cпот-ставки s(ti), ck – главная компонента временной структуры процентных ставок c порядковым номером k, K – число используемых главных компонент временной структуры процентных ставок, bk(ti) – коэффициент чувствительности спот-ставки s(ti) к изменению значения главной компоненты временной структуры процентных ставок ck (нагрузка по главной компоненте ck).

Используя уравнение (2.1.1), можно выразить форвардные ставки через главные компоненты временной структуры спот-ставок. Действительно,

, (2.1.2)

, (2.1.2)

![]() , (2.1.3)

, (2.1.3)

где

, (2.1.4)

, (2.1.4)

![]() . (2.1.5)

. (2.1.5)

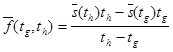

В момент формирования портфеля состояние рынка описывается временной структурой процентных ставок s(ti). Распространение среди операторов новой значимой информации (в частности, сообщений о неожиданных изменениях значений макроэкономических показателей или новых политических инициативах) ведет к изменению цен облигаций и временной структуры процентных ставок. После того, как рынок обработает поступившие сигналы, его состояние будет описываться новой временной структурой спот-ставок s*(ti), которой соответствуют новые значения главных компонент ![]() и форвардных ставок f*(tg,th), причем

и форвардных ставок f*(tg,th), причем

![]() . (2.1.6)

. (2.1.6)

В результате рыночная стоимость портфеля через период времени m окажется равной

![]() . (2.1.7)

. (2.1.7)

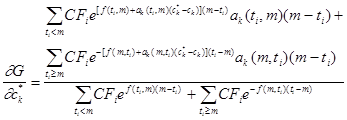

Доходность портфеля за период времени m иммунизирована от колебаний главной компоненты временной структуры процентных ставок ck, если изменение значения этой компоненты в начальный момент времени не может привести к падению доходности вложений ниже уровня s(m). Поэтому стоимость иммунизированного портфеля через период m не может упасть ниже уровня, определяемого начальной временной структурой форвардных ставок f(tg,th). Отсюда для любого портфеля, иммунизированного от неблагоприятных изменений главной компоненты временной структуры процентных ставок ck, должно выполняться неравенство

. (2.1.8)

. (2.1.8)

При ![]() это неравенство выполняется для любого сформированного портфеля, т.к. G(ck)=1. Поэтому оно выполняется и на всей области определения функции

это неравенство выполняется для любого сформированного портфеля, т.к. G(ck)=1. Поэтому оно выполняется и на всей области определения функции ![]() , если в точке

, если в точке ![]() достигается глобальный минимум данной функции. Для этого достаточно выполнения условий иммунизации первого и второго порядка

достигается глобальный минимум данной функции. Для этого достаточно выполнения условий иммунизации первого и второго порядка

1) ![]() ; (2.1.9)

; (2.1.9)

2)  . (2.1.10)

. (2.1.10)

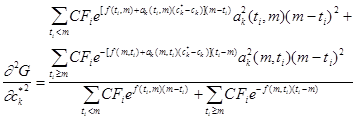

Дифференцируя функцию ![]() , имеем

, имеем

, (2.1.11)

, (2.1.11)

. (2.1.12)

. (2.1.12)

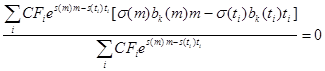

Поскольку и числитель, и знаменатель формулы (2.1.12) не содержат отрицательных членов, условие иммунизации второго порядка выполняется для любого портфеля. Условие иммунизации первого порядка выполняется лишь для подмножества портфелей, структура которых удовлетворяет ограничению вида

. (2.1.13)

. (2.1.13)

Отсюда

, (2.1.14)

, (2.1.14)

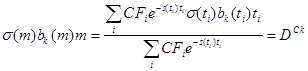

, (2.1.15)

, (2.1.15)

где DCk – дюрация портфеля по главной компоненте временной структуры процентных ставок сk.

Повышение степени гибкости модели описания допустимых сдвигов временной структуры процентных ставок влечет переход от скалярного показателя дюрации Фишера-Вейла DFW к векторному показателю дюрации DC, каждая компонента которого DCk определяет меру подверженности портфеля воздействию главной компоненты временной структуры процентных ставок сk. Поэтому структура допустимых портфелей, иммунизированных от непараллельных сдвигов временной структуры процентных ставок, определяется системой не двух, а K+1 уравнений вида

![]() , (2.1.16)

, (2.1.16)

![]() , (2.1.17)

, (2.1.17)

![]() , (2.1.18)

, (2.1.18)

, (2.1.19)

, (2.1.19)

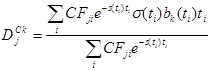

где ![]() – дюрация облигации выпуска j по главной компоненте временной структуры процентных ставок сk.

– дюрация облигации выпуска j по главной компоненте временной структуры процентных ставок сk.