Управление процентным риском портфеля ГКО-ОФЗ в посткризисный период

В полученное уравнение регрессии вошли 7 объясняющих переменных, коэффициент детерминации R2 составил 0.4399. Таким образом, значительная часть последующих изменений процентных ставок рынка ГКО–ОФЗ получила объяснение при помощи модели множественной регрессии.

Однако в действительности характер зависимости между опережающими индикаторами и прогнозируемым показателем может являться нелинейным. Тогда использование нейронной сети вместо множественной регрессии позволяет существенно повысить качество модели. В этой связи автором было произведено обучение трехслойного персептрона с семью нейронами во входном слое (соответствующих семи объясняющим переменным регрессионной модели), четырьмя нейронами в единственном скрытом слое и одним нейроном в выходном слое (соответствующим прогнозируемому показателю).

Массив исходных данных за период с 1 июня по 27 декабря 2000 г., включающий значения переменных по состоянию на вторник и пятницу каждой недели, был разбит на обучающую и тестовую выборки. В состав обучающей выборки были включены 48 наблюдений, в состав тестовой выборки – 12 наблюдений (20% от их общего количества).

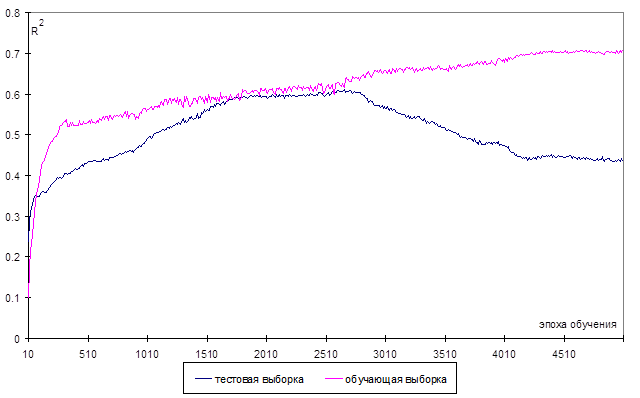

Рис.2.4.7. Кривая обучения нейросетевой модели прогнозирования недельного темпа прироста спот-ставки рынка ГКО–ОФЗ для срока один год.

В течение примерно 2500 эпох обучения коэффициент детерминации между фактическими и спрогнозированными изменениями процентной ставки повышался как по обучающей, так и по тестовой выборке, достигнув соответственно отметок 0.6033 и 0.5950. В последующем коэффициент детерминации по обучающей выборке продолжил увеличиваться, а коэффициент детерминации по тестовой выборке начал снижаться. Таким образом, оптимальное состояние обученности сети было достигнуто после 2500 эпох обучения. При этом были выявлены нелинейные зависимости между опережающими индикаторами и прогнозируемой переменной, что позволило автору добиться повышения коэффициента детерминации примерно на 36.5% по сравнению с линейной регрессионной моделью.

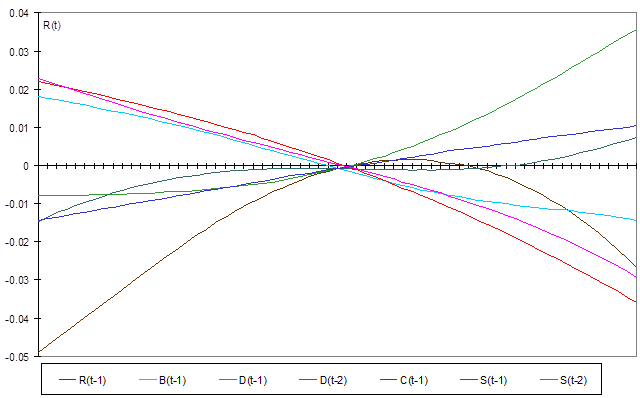

Для изучения характера влияния опережающих индикаторов на прогноз нейронной сети были построены профили чувствительности выходной переменной к изменению значения свободной входной переменной. При построении профилей чувствительности значения несвободных входных переменных фиксировались на уровне средних по выборке. Значения единственной свободной переменной варьировались в диапазоне (-2s; 2s), где s – среднеквадратическое отклонение ее выборочного распределения.

Рис.2.4.8. Профили чувствительности выходной переменной к изменению значений входных переменных.

Анализ профилей чувствительности показывает, что зависимости между лаговым значением темпа прироста процентной ставки, а также темпами прироста курса доллара и прогнозируемым показателем являются нелинейными. Небольшие колебания курса доллара практически не отражаются на последующих изменениях процентных ставок, в то время как в случае резких скачков обменного курса влияние валютного рынка на рынок государственных облигаций резко возрастает. Чувствительность прогнозируемой переменной к последним изменениям на рынках акций и иностранных валют выше по сравнению с ее чувствительностью к предшествующим изменениям. Направления воздействия опережающих индикаторов на прогнозируемую переменную соответствуют оценкам, полученным при рассмотрении кросс-корреляционных функций и построении линейной регрессионной модели.

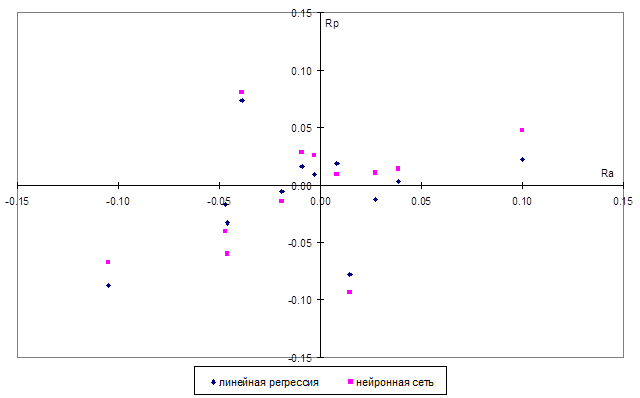

Эффективность применения нейронной сети для краткосрочного прогнозирования конъюнктуры рынка ГКО–ОФЗ оценивалась автором путем сравнения предсказаний, сделанных обученной сетью каждую среду в течение периода с начала января по конец марта 2001 г., с фактическими изменениями процентной ставки, а также с прогнозами линейной регрессионной модели.

Ra – фактический темп прироста спот-ставки, Rp – прогноз темпа прироста спот-ставки

Рис.2.4.9. Результаты прогнозирования недельного темпа прироста спот-ставки

рынка ГКО–ОФЗ для срока один год в январе–марте 2001 г.

И нейронная сеть, и множественная регрессия смогли обеспечить положительное значение коэффициента корреляции между предсказанными и фактическими изменениями, но точность прогнозирования с использованием нейронной сети оказалась более высокой. Регрессионная модель верно определила направление изменения процентной ставки в семи случаях из двенадцати, в то время как нейронная сеть – в восьми случаях из двенадцати. Коэффициент корреляции между спрогнозированными и фактическими изменениями составил 0.3613 для регрессионной модели и 0.4268 для нейронной сети.

Значения коэффициентов детерминации существенно упали по сравнению с периодом, использованным для настройки параметров моделей (с 0.4399 до 0.1306 для линейной регрессии и с 0.5950 до 0.1822 для нейронной сети). Этот результат вполне объясним. Во-первых, механизм реагирования операторов рынка государственных облигаций на события, происходящие на других сегментах финансового рынка, претерпевает изменения с течением времени. Во-вторых, большое влияние на колебания процентных ставок оказывают факторы, не учитываемые в рамках модели прогнозирования и действующие различным образом в течение периодов настройки параметров модели и построения прогнозов.

В то же время обе построенные модели смогли превзойти по эффективности наивную модель отсутствия изменений. Нейронная сеть справилась с задачей определения направления движения процентных ставок в 67% случаев, то есть обеспечила такую же точность оценок, как и модель Ченга–Вагнера–Лина для американского рынка. Используя поступающую информацию о траектории движения процентной ставки, конъюнктуре смежных секторов финансового рынка и состоянии ликвидности банковской системы, удалось объяснить более 18% вариации последующих изменений спот-ставки рынка ГКО–ОФЗ для срока один год.

Полученные результаты позволяют заключить, что на рынке ГКО–ОФЗ нейросетевые модели прогнозирования обладают реальной предсказательной силой. Однако их использование в качестве одного из инструментов поддержки принятия решений можно рекомендовать лишь наиболее агрессивным инвесторам, характеризующимся высокой склонностью к риску и осуществляющим частый пересмотр структуры управляемого портфеля государственных облигаций.

Выводы по результатам исследования.

1. В результате изменения политики управления внутренним государственным долгом, обусловленного финансовым кризисом 1998 г., рынок ГКО–ОФЗ утратил доминирующее положение в системе российских финансовых рынков и прекратил свое существование в форме непрерывно расширяющейся пирамиды, вытесняющей все альтернативные инструменты инвестиций. К началу II квартала 2001 г. он представляет собой низколиквидный, но достаточно стабильный рынок, защищенный от влияния мировых финансовых кризисов административными ограничениями на операции иностранных участников. Точное соблюдение эмитентом условий выпуска облигаций, размещенных в ходе новации и после ее проведения, позволило в значительной мере восстановить утраченное доверие инвесторов.