Управление процентным риском портфеля ГКО-ОФЗ в посткризисный период

, (1.3.20)

, (1.3.20)

![]() . (1.3.21)

. (1.3.21)

Поскольку

![]() , (1.3.22)

, (1.3.22)

![]() , (1.3.23)

, (1.3.23)

![]() . (1.3.24)

. (1.3.24)

Тогда условие защищенности от процентного риска (1.3.19) можно записать как

![]() . (1.3.25)

. (1.3.25)

Деление обеих частей уравнения (1.3.25) на ![]() и

и ![]() позволяет получить

позволяет получить

, (1.3.26)

, (1.3.26)

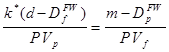

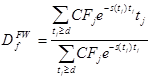

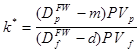

где  ,

, ![]() ,

, ![]() – дюрация портфеля облигаций, PVp – рыночная стоимость портфеля облигаций.

– дюрация портфеля облигаций, PVp – рыночная стоимость портфеля облигаций.

Отсюда число коротких фьючерсных позиций k*, позволяющее обеспечить иммунизацию процентного риска портфеля государственных облигаций, определяется по формуле

. (1.3.27)

. (1.3.27)

Появление рынков процентных фьючерсов и развитие финансовой теории предоставили в распоряжение портфельных менеджеров новые способы управления процентным риском. Однако, как считает диссертант, возможность их эффективного применения зависит от целого ряда условий: степени ликвидности рынка производных финансовых инструментов, характера интеграции наличного и срочного сегментов финансового рынка, уровня надежности систем управления рисками организаторов торговли, параметров налогообложения прибыли по срочным контрактам. Поэтому только участники наиболее развитых финансовых рынков могут в полной мере реализовывать потенциал методов хеджирования при управлении процентным риском портфеля государственных облигаций.

Другая важнейшая проблема, стоящая перед теорией управления процентным риском на современном этапе, заключается в разработке модели оптимизации рискового портфеля государственных облигаций. Классическая теория формирования рискового портфеля, разработанная Г.Марковицем для случая рынка акций[46], оказалась неприменимой на рынке облигаций в силу его специфических особенностей.

Как отмечают Г.Бьервэг, Г.Кауфман и А.Тоевс[47], а также Н.Галтекин и Р.Рогальски[48], параметры совместного распределения доходностей облигаций претерпевают существенные изменения по мере сокращения срока до погашения. Поскольку течение времени оказывает различное влияние на доходности различных облигаций, ковариации между ними нестабильны, и их практически невозможно оценить по данным исторических наблюдений. Поэтому стандартный метод оптимизации рискового портфеля, основанный на использовании вектора математических ожиданий и дисперсионно–ковариационной матрицы доходностей активов, на рынке облигаций использован быть не может.

Принципиально иной подход к решению проблемы предлагает С.Рамасвами[49], рассматривающий формирование структуры портфеля облигаций как задачу многоцелевой оптимизации значений функций полезности, определенных для каждого из рассматриваемых сценариев перемещения временной структуры процентных ставок и заданных в форме нечетких множеств. Этот подход подразумевает, что в ходе управления процентным риском инвестор определяет контрольные цифры, которым должна соответствовать доходность портфеля при реализации различных сценариев будущих изменений рыночной конъюнктуры. Для сценариев сдвига процентных ставок, в реализации которых инвестор испытывает наибольшую степень уверенности, устанавливаются наиболее высокие тактические цели. Маловероятным сценариям сдвига процентных ставок ставятся в соответствие относительно низкие целевые уровни доходности вложений. Корректировка тактических целей, соответствующих различным возможным состояниям рыночной конъюнктуры, позволяет регулировать структуру портфеля в зависимости от изменений прогнозов инвестора и его отношения к процентному риску.

Как считает С.Рамасвами, предположения инвесторов подвержены частым и существенным изменениям. Вместе с ними меняются и функции полезности, отражающие степень удовлетворенности доходностью сформированного портфеля при реализации каждого из сценариев перемещения временной структуры процентных ставок. Уровень полезности, обеспечиваемый портфелем, зависит от степени достижения тактических целей, поставленных при его формировании. Инвестор заинтересован в достижении «высокого» уровня доходности при реализации прогнозируемых сценариев изменения рыночной конъюнктуры и «приемлемого» уровня доходности при прямо противоположном развитии событий. Сложности при определении «высокого» и «приемлемого» уровня доходности вызывают необходимость обращения к аппарату теории нечетких множеств (fuzzy sets).

Пусть инвестор осуществляет выбор из множества допустимых портфелей P на основе анализа S возможных сценариев перемещения временной структуры процентных ставок. Для каждого сценария с порядковым номером s степень достижения тактической цели в случае выбора каждого варианта формирования портфеля ![]() задается при помощи нечеткого множества

задается при помощи нечеткого множества

![]() , (1.3.28)

, (1.3.28)

где![]() – функция принадлежности портфеля p к нечеткому множеству портфелей, обеспечивающих достижение данной тактической цели,

– функция принадлежности портфеля p к нечеткому множеству портфелей, обеспечивающих достижение данной тактической цели, ![]() . Тогда степень достижения всех тактических целей инвестора выражается нечетким множеством

. Тогда степень достижения всех тактических целей инвестора выражается нечетким множеством

![]() (1.3.29)

(1.3.29)

с функцией принадлежности

![]() . (1.3.30)

. (1.3.30)

Отсюда оптимальный вариант формирования портфеля ![]() , позволяющий обеспечить максимальную степень достижения тактических целей инвестора, определяется условием

, позволяющий обеспечить максимальную степень достижения тактических целей инвестора, определяется условием

![]() . (1.3.31)

. (1.3.31)

Общую схему выбора структуры портфеля, обеспечивающего наилучшее достижение тактических целей, можно проиллюстрировать при помощи простого количественного примера. Пусть инвестор выбирает из пяти вариантов формирования портфеля на основе рассмотрения трех возможных сценариев перемещения временной структуры процентных ставок. Зададим условные значения функций принадлежности, отражающих степень достижения тактических целей, при помощи таблицы 1.3.1, в строках которой представлены различные сценарии перемещения временной структуры процентных ставок, а в столбцах – различные варианты формирования портфеля.

Таблица 1.3.1.