Управление процентным риском портфеля ГКО-ОФЗ в посткризисный период

По мнению автора, дискриминационный подход органов государственной власти Российской Федерации по отношению к иностранным инвесторам повлек за собой неоднозначные последствия. С одной стороны, введение жестких ограничений порядка вывода средств с рынка иностранными участниками повысило его инвестиционную привлекательность для российских операторов, поскольку оно позволило создать достаточно эффективный механизм защиты рынка от неблагоприятных воздействий мировых финансовых кризисов. С другой стороны, это решение нанесло дополнительный ущерб имиджу Российской Федерации как участника системы мировых финансовых рынков, что в будущем может отразиться на перспективах привлечения средств иностранных инвесторов при помощи рублевых инструментов.

30 апреля 1999 г. основной этап новации требований инвесторов к Российской Федерации по ГКО и ОФЗ был завершен. По его итогам российские инвесторы обменяли 95% совокупного портфеля активов, подлежащих реструктуризации, а иностранные инвесторы – 88.5%.[59] Реструктуризация привела к сокращению объема рынка ГКО–ОФЗ с 380 до 250 млрд. руб. по номиналу[60]. В результате новации рынок ГКО–ОФЗ утратил доминирующее положение в системе российских финансовых рынков и прекратил свое существование в форме непрерывно расширяющейся пирамиды, вытесняющей все альтернативные инструменты инвестиций.

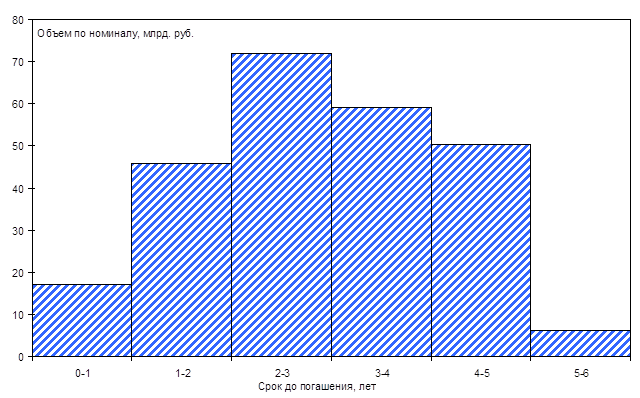

Рис.1.4.1. Распределение инструментов рынка ГКО–ОФЗ по сроку до погашения по состоянию на 07.05.1999.

Источник: расчеты автора по данным Банка России.

Новация вызвала качественное изменение структуры рынка государственных облигаций. По состоянию на 07.05.1999 средний срок до погашения инструментов рынка ГКО–ОФЗ, взвешенный по их объему в обращении, составил 2.9 года. При этом сектор краткосрочных инструментов, включающий облигации со сроком до погашения менее девяти месяцев, был представлен лишь одним выпуском ГКО 21133 со сроком обращения 40 дней, составляющим 2.96% от общего объема рынка.

По мнению диссертанта, структура рынка ГКО–ОФЗ, сложившаяся в результате новации, не отвечала потребностям инвесторов и тем самым тормозила темпы его восстановления. Мы считаем, что в ходе новации следовало бы выпустить в обращение больше краткосрочных инструментов с датами погашения в 1999 г. (возможно, за счет некоторого сокращения общего объема денежных средств и облигаций, предоставляемых участникам новации, снижения купонных ставок по ОФЗ–ФД и увеличения максимального срока обращения ОФЗ–ФД). Тогда участники рынка раньше получили бы возможность полноценного использования инструментов рынка ГКО–ОФЗ для регулирования своей текущей ликвидности. Своевременное исполнение обязательств государства по этим краткосрочным облигациям содействовало бы улучшению инвестиционной привлекательности рынка в целом и тем самым стимулировало рост спроса на долгосрочные облигации, снижение среднего уровня процентных ставок и увеличение оборота торгов.

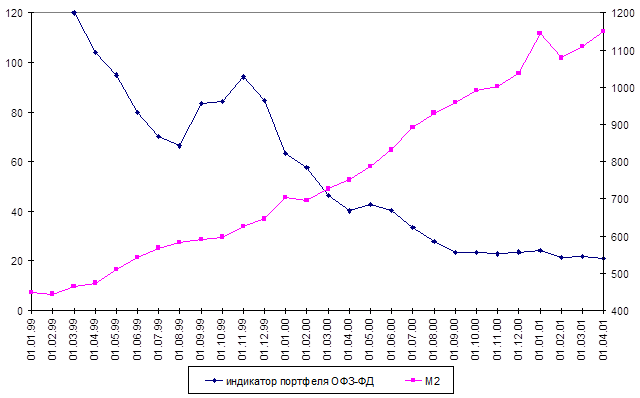

Одним из ключевых факторов, определявших тенденции изменения процентных ставок рынка ГКО–ОФЗ в 1999–2000 гг., была динамика денежной массы в обращении.

Рис.1.4.2. Динамика индикатора портфеля ГКО–ОФЗ[61] и денежного агрегата M2 в январе 1999 – марте 2001 г.

Источник: Бюллетень банковской статистики.

В целях изучения характера влияния динамики денежной массы на процентные ставки рынка ГКО–ОФЗ диссертантом была оценена регрессия месячного темпа прироста индикатора портфеля ОФЗ–ФД по темпам прироста денежного агрегата M2 с использованием полиномиально распределенных лагов Ш.Алмон[62]. При этом определялись параметры уравнения

rt = a + b0 mt + b1 mt-1 + . + bn mt-n + et, (2.4.1)

где rt – темп прироста индикатора портфеля ОФЗ–ФД за месяц t, mt – темп прироста денежного агрегата M2 за месяц t,

bs = g0 + g1 s + g2 s2 + g3 s3. (2.4.2)

Таблица 2.4.1.

Распределенные лаги темпов прироста денежного агрегата M2 для темпов прироста индикатора портфеля ГКО–ОФЗ.

| лаг | коэффициент регрессии | t-статистика | уровень значимости |

| 0 | -1.4009 | -1.6103 | 0.1514 |

| 1 | -1.9270 | -4.1500 | 0.0043 |

| 2 | -1.4803 | -3.5386 | 0.0095 |

| 3 | -0.5006 | -1.4958 | 0.1784 |

| 4 | 0.5726 | 1.6472 | 0.1435 |

| 5 | 1.2997 | 3.0419 | 0.0188 |

| 6 | 1.2411 | 2.7789 | 0.0273 |

| 7 | -0.0430 | -0.0482 | 0.9629 |

Расчеты автора показывают, что в краткосрочном периоде (до 3 месяцев) увеличение темпов прироста денежной массы способствует снижению процентных ставок на рынке ГКО–ОФЗ, а в более длительном (от 4 до 6 месяцев) – их увеличению. Наиболее сильное понижательное влияние на изменение индикатора портфеля ОФЗ–ФД рост денежной массы оказывает с задержками в 1 и 2 месяца, а повышательное – с задержками в 5 и 6 месяцев. Первые восемь лаговых значений месячного темпа прироста денежного агрегата M2 позволяют объяснить 71.64% вариации месячного темпа прироста индикатора портфеля ОФЗ–ФД.

В краткосрочном периоде монетарная экспансия нарушает равновесие на денежном рынке, повышает спрос на государственные облигации и приводит к снижению процентных ставок. Однако в более длительной перспективе она сопровождается ростом трансакционного спроса на деньги вследствие повышения номинального дохода и формированием устойчивых инфляционных ожиданий, что способствует повышению процентных ставок.