Управление процентным риском портфеля ГКО-ОФЗ в посткризисный период

. (1.2.15)

. (1.2.15)

Поскольку

![]() , (1.2.16)

, (1.2.16)

![]() , (1.2.17)

, (1.2.17)

, (1.2.18)

, (1.2.18)

, (1.2.19)

, (1.2.19)

где ![]() – дюрация Фишера-Вейла, которая, в отличие от дюрации Маколея, использует различные ставки для дисконтирования денежных платежей с различными сроками выплаты. В рамках теории иммунизации дюрация рассматривается как такой период вложений, для которого доходность портфеля облигаций не может упасть вследствие неблагоприятного сдвига временной структуры процентных ставок в начальный момент времени.

– дюрация Фишера-Вейла, которая, в отличие от дюрации Маколея, использует различные ставки для дисконтирования денежных платежей с различными сроками выплаты. В рамках теории иммунизации дюрация рассматривается как такой период вложений, для которого доходность портфеля облигаций не может упасть вследствие неблагоприятного сдвига временной структуры процентных ставок в начальный момент времени.

Условие иммунизации первого порядка, обеспечивающее равенство дюрации портфеля и срока вложений инвестора, является лишь одним из двух уравнений, задающих множество допустимых иммунизированных портфелей. Второе уравнение носит характер бюджетного ограничения. Оно определяет невозможность открытия позиций, выходящих за рамки финансовых ресурсов инвестора, выделенных на формирование портфеля. Поэтому система уравнений, задающих множество решений задачи иммунизации, имеет вид

![]() , (1.2.20)

, (1.2.20)

![]() , (1.2.21)

, (1.2.21)

![]() , (1.2.22)

, (1.2.22)

, (1.2.23)

, (1.2.23)

где J – число выпусков облигаций, обращающихся на рынке, j – порядковый номер выпуска, xj – доля вложений в облигации выпуска j в рыночной стоимости портфеля, CFji – размер денежных поступлений по облигации выпуска j в момент времени ti, ![]() – дюрация Фишера–Вейла облигации выпуска j.

– дюрация Фишера–Вейла облигации выпуска j.

Дюрация портфеля равна скалярному произведению векторов долей вложений в облигации различных выпусков xj и их дюраций ![]() , поскольку

, поскольку

, (1.2.24)

, (1.2.24)

где qj – число облигаций выпуска j, включенных в состав портфеля.

Так как структура допустимых решений задачи иммунизации определяется двумя уравнениями, в невырожденном случае, когда на рынке не обращается бескупонная облигация со сроком до погашения, совпадающим с периодом вложений инвестора, осуществление иммунизации предполагает включение в портфель как минимум двух различных выпусков. При этом дюрация одного из выпусков должна быть меньше, а другого – больше срока вложений инвестора.

Если дюрации всех облигаций, обращающихся на рынке, превышают срок вложений инвестора, то условие иммунизации первого порядка не может быть выполнено. В самом деле, тогда при любой структуре портфеля выполняется неравенство

![]() , (1.2.25)

, (1.2.25)

что исключает возможность выполнения равенства (1.2.20). Условие иммунизации первого порядка не может быть выполнено и тогда, когда дюрации всех финансовых инструментов меньше срока вложений инвестора. Таким образом, возможность осуществления иммунизации определяется спектром финансовых инструментов, из которых может формироваться портфель инвестора.

В модели Фишера–Вейла зависимость доходности вложений от сдвига временной структуры процентных ставок определяется дюрацией портфеля, сроком вложений и характером распределения денежных поступлений от портфеля вокруг даты окончания периода вложений.Для исследования этих эффектов автор предлагает воспользоваться разложением будущей стоимости портфеля FV(l) в ряд Маклорена:

![]() . (1.2.26)

. (1.2.26)

Поскольку

![]() , (1.2.27)

, (1.2.27)

![]() , (1.2.28)

, (1.2.28)

![]() . (1.2.29)

. (1.2.29)

Подставляя (1.2.16), (1.2.17) и l=0 в (1.2.27), (1.2.28) и (1.2.29), имеем

![]() , (1.2.30)

, (1.2.30)

![]() , (1.2.31)

, (1.2.31)

![]() . (1.2.32)

. (1.2.32)

Отсюда деление членов уравнения (1.2.26) на FV(0) дает

![]() , (1.2.33)

, (1.2.33)

где  . (1.2.34)

. (1.2.34)

Регулируя структуру портфеля, инвестор не может изменить ожидаемую доходность вложений s(m) и ожидаемую стоимость портфеля через период m FV(0). Но, как показывает уравнение (1.2.33), полученное автором, инвестор может изменить зависимость доходности вложений от размера сдвига форвардных ставок l, или скорректировать профиль риска портфеля, управляя значениями показателей DFW и М2.

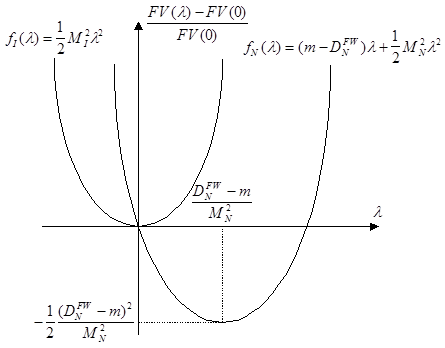

Рис.1.2.1. Профили риска иммунизированного и неиммунизированного портфелей.

Рис.1.2.1 демонстрирует различие профилей риска иммунизированного и неиммунизированного портфелей. Иммунизированный портфель полностью защищен от процентного риска: его доходность не может опуститься ниже уровня s(m). Любой допустимый сдвиг временной структуры форвардных ставок вызывает рост доходности вложений, причем этот эффект проявляется тем сильнее, чем больше значение параметра портфеля М2. Поэтому среди всех иммунизированных портфелей наиболее эффективным является портфель с наибольшим значением показателя М2.

Неиммунизированный портфель характеризуется процентным риском, однако величина возможных потерь по нему ограничена. Чтобы дать ее количественную оценку, представим выражение (1.2.33) в виде

. (1.2.35)

. (1.2.35)

Поэтому

![]() . (1.2.36)

. (1.2.36)

Неравенство (1.2.36), выведенное диссертантом, свидетельствует, что размер максимальных потерь по неиммунизированному портфелю тем больше, чем больше расхождение между дюрацией портфеля и сроком вложений инвестора и чем меньше рассеяние денежных поступлений по портфелю вокруг даты окончания периода вложений.

Хотя неиммунизированный портфель не обеспечивает защиты от процентного риска, он может выглядеть привлекательным в глазах такого инвестора, чья оценка будущих изменений конъюнктуры существенно отлична от среднерыночной. Дело в том, что при l<0 неиммунизированные портфели с DFW>m обеспечивают большую доходность вложений по сравнению с иммунизированными, а при l>0 наиболее эффективными оказываются неиммунизированные портфели с DFW<m.

Несмотря на свое весомое теоретическое значение, модель иммунизации Фишера–Вейла крайне редко используется на практике и описывается в учебной литературе. Гораздо более широкое признание завоевала эвристическая модель иммунизации, совершенно неудовлетворительная с точки зрения своей теоретической обоснованности. Данная модель исходит из предположения, что правило согласования срока вложений с дюрацией Маколея формируемого портфеля обеспечивает иммунизацию доходности вложений в самых различных рыночных условиях, то есть при различных начальных состояниях временной структуры процентных ставок и при различных формах и траекториях ее последующих сдвигов.