Управление процентным риском портфеля ГКО-ОФЗ в посткризисный период

Показатель дюрации (duration) был предложен американским экономистом Ф.Маколеем[25] для измерения эффективной срочности финансовых инструментов с фиксированным доходом. Дюрация рассчитывается как средний срок до получения денежных выплат инвестору, взвешенный по их приведенной стоимости. В качестве ставки дисконтирования Маколей использовал внутреннюю норму доходности финансового инструмента, или его доходность к погашению.

При непрерывном начислении процентов доходность к погашению yj определяется как решение уравнения

![]() , (1.1.7)

, (1.1.7)

где Pj – текущая рыночная цена финансового инструмента j, CFji – денежный платеж по финансовому инструменту j через период времени ti.

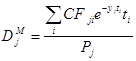

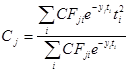

Тогда формула дюрации Маколея записывается как

. (1.1.8)

. (1.1.8)

Как свидетельствует уравнение (1.1.8), дюрация бескупонной облигации совпадает с ее сроком до погашения. Дюрация купонной облигации меньше ее срока до погашения, причем это расхождение возрастает по мере увеличения срочности облигации, а также размера выплачиваемых купонов.

Существенной особенностью дюрации Маколея является ее жесткая привязка к внутреннему параметру финансового инструмента – доходности к погашению – и относительная независимость от сложившейся рыночной конъюнктуры. Какой бы ни была форма временной структуры процентных ставок, все денежные поступления от одного финансового инструмента дисконтируются по одной и той же ставке, равной его доходности к погашению. В то же время одновременные денежные платежи по финансовым инструментам с одинаковым уровнем кредитного риска, но с различной доходностью к погашению, дисконтируются по различным ставкам. Сам Маколей осознавал этот недостаток предложенного показателя, но полагал, что практическое осуществление корректной процедуры дисконтирования невозможно в связи с непреодолимостью трудностей, связанных с построением временной структуры процентных ставок.

Продифференцировав цену облигации по ее доходности к погашению, М.Хопвелл и Г.Кауфман показали, что для заданного изменения доходности к погашению процентное изменение цены облигации прямо пропорционально ее дюрации:

![]() . (1.1.9)

. (1.1.9)

Дюрация позволяет приближенно оценивать реакцию цены облигации на изменение доходности к погашению, используя простое линейное уравнение. Чем больше значение показателя дюрации, тем выше чувствительность цены облигации к изменению доходности к погашению и тем существеннее потери инвестора в случае неблагоприятного сдвига временной структуры процентных ставок.

Однако функциональная зависимость между ценой облигации и ее доходностью к погашению не является линейной: цена облигации более чувствительна к снижению доходности к погашению, нежели к ее увеличению, а облигации с одинаковой дюрацией по-разному реагируют на большие изменения доходности к погашению. C.Диллер и Р.Даттатрейа проиллюстрировали эти эффекты при помощи разложения в ряд Тейлора функции зависимости цены облигации от ее доходности к погашению[26]:

. (1.1.10)

. (1.1.10)

Отсюда

![]() , (1.1.11)

, (1.1.11)

где выпуклость (convexity) облигации Сj определяется из условия

. (1.1.12)

. (1.1.12)

Чем больше выпуклость облигации, тем меньше потери инвестора в случае роста процентных ставок и тем больше его выигрыш в случае падения процентных ставок. Облигации с большой выпуклостью обладают чертами опциона: они позволяют ограничить размер потерь при неблагоприятном изменении рыночной конъюнктуры, сохраняя при этом возможность получения прибыли при благоприятном сдвиге временной структуры.

Анализ зависимости цены облигации от ее доходности к погашению позволяет получить простые показатели, отражающие чувствительность ценных бумаг с фиксированным доходом к колебаниям процентных ставок – дюрацию Маколея и выпуклость. Однако, по мнению диссертанта, такой подход обладает двумя существенными недостатками. Во-первых, использование в формулах такого параметра облигации, как доходность к погашению, исключает возможность точного выражения характеристик портфеля через характеристики отдельных финансовых инструментов, входящих в его состав. Во-вторых, он не позволяет исследовать реакцию цен облигаций и рыночной стоимости портфеля на изменение формы временной структуры процентных ставок.

Возможный способ устранения этих недостатков, предлагаемый автором, заключается в использовании параметрической модели временной структуры процентных ставок, отражающей наиболее существенные особенности сложившейся зависимости между спот-ставкой и сроком вложений. В частности, временную структуру процентных ставок можно аппроксимировать уравнением вида

![]() , (1.1.13)

, (1.1.13)

где параметр a описывает уровень краткосрочной процентной ставки, а параметр b – наклон временной структуры процентных ставок.

Тогда рыночную стоимость портфеля облигаций можно представить как

![]() , (1.1.14)

, (1.1.14)

где CFi – денежное поступление от портфеля через период времени ti.

Дифференцируя функцию MV(a,b) по параметрам временной структуры процентных ставок a и b, можно получить показатели чувствительности рыночной стоимости портфеля к параллельному сдвигу временной структуры процентных ставок, а также к изменению ее наклона:

![]() , (1.1.15)

, (1.1.15)

![]() . (1.1.16)

. (1.1.16)

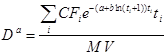

По аналогии с дюрацией Маколея можно определить

, (1.1.17)

, (1.1.17)

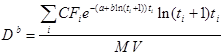

, (1.1.18)

, (1.1.18)

где Da – дюрация по параметру уровня процентных ставок, Db – дюрация по параметру наклона временной структуры процентных ставок. Тогда

![]() . (1.1.19)

. (1.1.19)

Сравнение (1.1.17) и (1.1.18) показывает, что краткосрочные облигации более чувствительны к изменению уровня процентных ставок, а долгосрочные – к изменению наклона временной структуры процентных ставок. Поскольку факторы дисконтирования в формулах (1.1.17) и (1.1.18) используют характеристики временной структуры процентных ставок, а не доходности к погашению отдельных облигаций, дюрацию портфеля можно точно выразить через дюрации инструментов, входящих в его состав:

![]() , (1.1.20)

, (1.1.20)

где Da(b) – дюрация портфеля по параметру временной структуры процентных ставок a(b), ![]() – дюрация облигации выпуска j по параметру a(b), xj – доля вложений в облигации выпуска j в рыночной стоимости портфеля.

– дюрация облигации выпуска j по параметру a(b), xj – доля вложений в облигации выпуска j в рыночной стоимости портфеля.