Управление процентным риском портфеля ГКО-ОФЗ в посткризисный период

Функции принадлежности нечетких множеств

степени достижения тактических целей инвестора.

| Сценарий | Портф1 | Портф2 | Портф3 | Портф4 | Портф5 |

| 1.Рост ставок | 0.8 | 0.5 | 0.1 | 0.7 | 0.3 |

| 2.Стабильность ставок | 0.5 | 0.9 | 0.3 | 0.8 | 0.6 |

| 3.Падение ставок | 0.2 | 0.6 | 0.7 | 0.6 | 0.9 |

В данном условном примере степень достижения тактических целей в случае выбора каждого из пяти различных портфелей рассчитывается по формулам

![]()

![]()

![]()

![]()

![]()

Оптимальным вариантом формирования портфеля является четвертая альтернатива, поскольку![]() .

.

Приведенный простой количественный пример не только дает наглядную иллюстрацию общей схемы решения задачи многоцелевой оптимизации структуры портфеля облигаций на базе теории нечетких множеств, но и позволяет выявить ключевые проблемы, которые необходимо решить для переложения теоретической концепции на практические рельсы. Во-первых, следует разработать методику построения сценариев перемещения временной структуры процентных ставок. Во-вторых, необходимо предложить схему задания нечеткого множества, отражающего степень достижения тактической цели при реализации каждого сценария изменения конъюнктуры. В-третьих, необходимо сформулировать математическую модель, позволяющую оптимизировать структуру портфеля на основе информации о сценариях сдвига процентных ставок, функциях полезности инвестора и параметрах облигаций, обращающихся на рынке.

Рамасвами предлагает рассматривать три группы сценариев перемещения временной структуры. Сценарии «бычьей» (bullish) группы строятся исходя из предположения о снижении уровня процентных ставок, сценарии «нейтральной» (neutral) группы – исходя из предположения о сохранении текущего уровня процентных ставок, сценарии «медвежьей» (bearish) группы – исходя из предположения об увеличении уровня процентных ставок. Экстремальные сценарии, определяющие предельные размеры сдвига временной структуры в обоих направлениях, формируются на основе минимальных и максимальных значений абсолютных приростов спот-ставок различной срочности за период времени, соответствующий сроку вложений инвестора. Для этого используется статистическая выборка временных структур за два года, предшествующих моменту формирования портфеля. Группа нейтральных сценариев включает сценарий сохранения текущего положения временной структуры процентных ставок, а также ее параллельного перемещения на несколько базисных пунктов вверх и вниз. Неэкстремальные «бычьи» и «медвежьи» сценарии располагаются в рамках интервала между сценарием сохранения положения временной структуры на прежнем уровне и двумя экстремальными сценариями. Различные «бычьи» и «медвежьи» сценарии характеризуются различным наклоном временной структуры процентных ставок.

По мнению диссертанта, методика построения сценариев перемещения временной структуры процентных ставок С.Рамасвами обладает рядом недостатков. Во-первых, она не исключает возможности формирования сценариев с отрицательными процентными ставками. Это может произойти, если текущий уровень ставок низок, а используемая статистическая выборка включает периоды бурного роста рынка. Во–вторых, она не опирается на формальную статистическую модель процесса сдвига временной структуры, что понижает степень адекватности формируемых сценариев распределению будущих состояний рыночной конъюнктуры. В-третьих, она не позволяет учитывать купонные платежи, полученные в течение периода вложений.

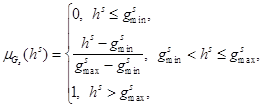

В модели Рамасвами степень достижения тактической цели Gs (нечеткая полезность инвестора) описывается при помощи кусочно-заданной функции принадлежности

, (1.3.32)

, (1.3.32)

где hs - доходность портфеля при реализации сценария перемещения временной структуры процентных ставок s, ![]() - задача-минимум для доходности портфеля при реализации сценария s,

- задача-минимум для доходности портфеля при реализации сценария s, ![]() - задача-максимум для доходности портфеля при реализации сценария s.

- задача-максимум для доходности портфеля при реализации сценария s.

На участке между ![]() и

и ![]() график функции нечеткой полезности является прямой линией с положительным тангенсом угла наклона. Это означает, что на данном промежутке инвестор нейтрален к процентному риску: снижение уровня доходности на малую величину Dhs ведет к такому же изменению уровня полезности, что и ее увеличение на ту же самую величину Dhs. В областях

график функции нечеткой полезности является прямой линией с положительным тангенсом угла наклона. Это означает, что на данном промежутке инвестор нейтрален к процентному риску: снижение уровня доходности на малую величину Dhs ведет к такому же изменению уровня полезности, что и ее увеличение на ту же самую величину Dhs. В областях ![]() и

и ![]() уровень полезности вообще не зависит от доходности портфеля.

уровень полезности вообще не зависит от доходности портфеля.

Однако проблема управления процентным риском возникает в связи с тем, что большинство инвесторов стремятся к его устранению. Поэтому функции полезности большинства инвесторов строго вогнуты книзу (выпуклы вверх), а функции предельной полезности монотонно убывают с увеличением размера доходности вложений. Отсюда диссертант заключает, что функция нечеткой полезности С.Рамасвами не вполне адекватно описывает отношение к риску большинства участников рынка облигаций.

Максимизация степени достижения тактических целей управления процентным риском предполагает решение задачи многоцелевой оптимизации, поскольку каждому сценарию соответствует своя функция полезности. Стратегия выбора, предлагаемая Рамасвами, является максиминной: из всех допустимых портфелей оптимальным признается портфель, обеспечивающий наивысшую степень достижения тактической цели для наименее благоприятного сценария перемещения временной структуры процентных ставок. С учетом бюджетного ограничения математическая модель определения структуры оптимального портфеля С.Рамасвами записывается как