Комплексный финансовый анализ

В разделе II «Основные средства» показывают наличие и движение основных средств предприятия на начало и конец отчетного периода, их поступление и выбытие в течение года по видам. Основные средства приводят по первоначальной или восстановительной стоимости. Раскрывают также сумму начисленной по ним амортизации.

В разделе III «Доходные вложения в материальные ценности» отражают первоначальную стоимость материальных ценностей, специально приобретенных предприятием для предоставления их в пользование по договору аренды (лизинга, проката и др.).

В разделе IV «Расходы на научно-исследовательские, опытно-конструкторские и технологические работы» показывают расходы на НИОКР по их отдельным видам.

В разделе V «Расходы на освоение природных ресурсов» приводят данные о расходах по объектам природопользования, участкам недр, в освоении которых принимала участие организация.

В разделе VI «Финансовые вложения» детализируют состав долгосрочных и краткосрочных финансовых вложений организации, учитываемых на соответствующих счетах бухгалтерского учета на начало и конец отчетного периода.

В состав финансовых вложений включают:

• вклады в уставные (складочные) капиталы других организаций;

• государственные и муниципальные ценные бумаги;

• ценные бумаги других организаций;

• предоставленные займы;

• депозитные вклады;

• прочие финансовые вложения.

Из общего объема финансовых вложений выделяют те их виды, которые имеют текущую рыночную стоимость.

В разделе VII «Дебиторская и кредиторская задолженность» приводят классификацию данной задолженности по видам и периодам погашения.

По периодам погашения ее подразделяют на краткосрочную (платежи по которой ожидают в течение 12 месяцев после отчетной даты) и долгосрочную (платежи по которой ожидают позже, чем через 12 месяцев после отчетной даты).

В разделе VIII «Расходы по обычным видам деятельности» приводят расходы организации, сгруппированные по элементам: материальные затраты, затраты на оплату труда, отчисления на социальные нужды, амортизация и прочие затраты.

Рассматривают также изменения остатков (прирост — плюс, снижение — минус) по отдельным балансовым статьям: незавершенному производству, расходам будущих периодов и резервам предстоящих расходов.

В разделе IX «Обеспечения» представлены полученные и выданные обеспечения в виде имущества, находящегося в залоге (объекты основных средств, ценные бумаги и иные финансовые вложения и пр.).

В разделе X «Государственная помощь» показывают суммы полученных организацией бюджетных средств и бюджетных кредитов за отчетный период и за аналогичный период предыдущего года.

Некоммерческие организации составляют «Отчет о целевом использовании полученных средств» (форма № 6).

Следовательно, для разработки показателей бухгалтерской (финансовой) отчетности необходим квалифицированный и творческий подход главных бухгалтеров и других специалистов. Их работа направлена на обеспечение представительной и достоверной информацией об имущественном и финансовом положении предприятия всех заинтересованных пользователей.

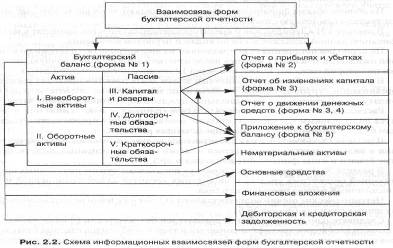

2.8. Взаимная увязка показателей форм бухгалтерской отчетности

Отчетным формам бухгалтерской отчетности присуща логическая и информационная взаимосвязь. Сущность логической связи состоит во взаимном дополнении отчетных форм, их разделов и статей. Отдельные наиболее важные статьи баланса детализируют в сопутствующих формах.

Например, балансовую статью «Нематериальные активы» детализируют в разделе I приложения к балансу по форме № 5. Статью «Основные средства» расшифровывают в этом же приложении. Расшифровку других показателей баланса можно найти в других разделах формы № 5, Главной книге и журналах-ордерах бухгалтерии предприятия.

Логические связи дополняют информационными данными, предоставленными контрольными соотношениями между отдельными показателями отчетных форм (рис. 2.2).

Значение этих контрольных соотношений поможет лучше разобраться в структуре отчетности, проверить правильность ее составления.

Кратко рассмотрим взаимосвязи между отчетными формами.

Связь 1. Нераспределенная (чистая) прибыль приводится в бухгалтерском балансе (раздел III), отчете о прибылях и убытках (форма № 2) и отчете об изменениях капитала (раздел I). Кроме того, в форме № 2 показывают факторы, под действием которых сложился данный финансовый результат.

Связь 2. Конечное сальдо отложенных налоговых активов и отложенных налоговых обязательств показывают в бухгалтерском балансе (разделы I и IV) и в отчете о прибылях и убытках.

Связь 3. Долгосрочные и краткосрочные финансовые вложения общей суммой отражают в бухгалтерском балансе (разделы I и II), а их расшифровку по видам вложений приводят в приложении к балансу по форме № 5 (в разделе «Финансовые вложения»). В справочном разделе формы № 5 эмиссионные ценные бумаги (акции и облигации) показывают по текущей рыночной стоимости.

Связь 4. Дебиторскую задолженность по отдельным видам на начало и конец отчетного периода отражают в бухгалтерском балансе (раздел II), а подробная расшифровка ее статей представлена в форме № 5 (в разделе «Дебиторская и кредиторская задолженность»).

Связь 5. Кредиторскую задолженность по ее отдельным элементам на начало и конец отчетного периода приводят в бухгалтерском балансе (раздел V), а подробная расшифровка ее статей дана в форме № 5 (в разделе «Дебиторская и кредиторская задолженность»).

Связь 6. Капитал и резервы по их видам находят отражение в бухгалтерском балансе (раздел III), а их движение за отчетный период — в отчете об изменениях капитала (раздел I). В данном отчете (форма 3) раскрывают факторы, повышающие и понижающие размер собственного капитала предприятия.

Связь 7. Общую сумму резервного капитала на начало и конец отчетного периода приводят в бухгалтерском балансе (раздел III), а подробная расшифровка финансовых резервов по их видам представлена в отчете об изменениях капитала (раздел «Резервы»).

Связь 8. Общая сумма доходных вложений в материальные ценности на начало и конец отчетного периода в бухгалтерском балансе (раздел I) аналогична сумме по данной статье, показанной в приложении к балансу по форме № 5 (раздел «Доходные вложения в материальные ценности»). В приложении к балансу дают расшифровку этой статьи и приводят амортизацию доходных вложений в материальные ценности.

На практике существуют и другие взаимосвязи между показателями форм бухгалтерской отчетности, имеющие более частный характер.

Зная содержание и взаимосвязи между показателями отчетности, можно переходить к ее углубленному финансовому анализу.

Глава3

ОБЩАЯ ОЦЕНКА ФИНАНСОВОГО СОСТОЯНИЯ ПРЕДПРИЯТИЯ

3.1. Характеристика аналитических процедур

Аналитические процедуры выполняются по двухмодельной системе: