Комплексный финансовый анализ

(14)

(14)

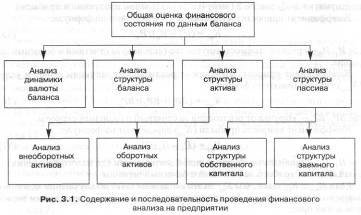

На практике используют такие методы, как пространственный (горизонтальный) и структурный (вертикальный) анализ баланса. Его содержание и последовательность представлены на рис. 3.1.

Для большей наглядности рекомендуют составлять уплотненный баланс путем объединения в группы однородных статей. Предварительную оценку финансового состояния можно получить на основе выявления «неблагополучных» статей баланса, которые можно условно подразделить на две группы:

• характеризующие неудовлетворительную работу предприятия в отчетном периоде, что привело к неустойчивому финансовому положению (непокрытые убытки прошлых лет и отчетного года);

• свидетельствующие об определенных недостатках в деятельности предприятия.

•

Такие статьи выявляют по данным приложения к балансу (форма № 5), Главной книги и аналитического учета. Например, долгосрочные займы и кредиты, в том числе не погашенные в срок; краткосрочные займы и кредиты, в том числе не погашенные в срок; дебиторская задолженность, в том числе просроченная; кредиторская задолженность, в том числе просроченная. Увеличение валюты баланса свидетельствует о расширении объема хозяйственной деятельности предприятия. Исследуя причины роста валюты баланса, необходимо учитывать влияние переоценки основных средств, инфляционных процессов (их воздействие на состояние запасов), удлинения сроков расчетов с дебиторами и кредиторами и т.п.

Причины неплатежеспособности предприятия в условиях расширения производства (хозяйственного оборота) следует искать в нерациональной финансовой, инвестиционной, ценовой и маркетинговой политике.

Снижение (в абсолютном выражении) валюты баланса в отчетном периоде свидетельствует о снижении хозяйственного оборота (деловой активности), что также может привести к неплатежеспособности предприятия.

Данное обстоятельство может быть связано с сокращением платежеспособного спроса покупателей на товары, работы и услуги, с ограничением доступа на. рынки необходимого сырья, материалов, энергоносителей, а также с включением в хозяйственный оборот дочерних и зависимых обществ вместо материнской компании и др. В зависимости от причин, повлиявших на снижение хозоборота предприятия, можно рекомендовать различные пути вывода его из состояния неплатежеспособности.

Для получения более наглядной информации стоит также сравнить отчетный баланс активов и пассивов с прогнозным (бюджетом по балансовому листу).

В целях объективной оценки финансового положения предприятия целесообразно сравнить за ряд периодов (лет, кварталов) изменения средней величины имущества с изменениями финансовых результатов хозяйственной деятельности предприятия по форме № 2 (выручки от реализации продукции и прибыли).

Коэффициент прироста имущества (Кпи) определяют по формуле:

![]() (15)

(15)

где И1 Ио— средняя стоимость имущества (активов) за отчетный и базисный периоды.

Коэффициент прироста выручки от реализации продукции, работ и услуг (Кпд) устанавливают по формуле:

![]() (16)

(16)

где BP1 ВР0 — выручка от реализации за отчетный и базисный периоды.

Коэффициент прироста прибыли (Кпп) определяют по формуле:

![]() (17)

(17)

где П1 По — прибыль от обычных видов деятельности (до налогообложения) — бухгалтерская прибыль за отчетный и базисный периоды.

Если Кпвр и Кпп выше, чем Кпи то это свидетельствует об улучшении использования хозяйственных средств предприятия по сравнению с предыдущим периодом, и наоборот.

В табл. 3.2 приведено сравнение указанных показателей по открытому акционерному обществу, отчетные данные по которому представлены в приложениях 1,2.

Таблица 3.2

Коэффициенты прироста имущества, выручки от реализации и прибыли по открытому акционерному обществу за два смежных периода

|

Показатели |

Базисный год |

Отчетный год |

Коэффициент прироста показателя |

|

1. Среднегодовая стоимость имущества (активов), млн. руб. |

3706,2 |

3977,7 |

0,0733 |

|

2. Выручка от реализации продукции (без косвенных налогов), млн руб. |

2298,1 |

2291,8 |

- |

|

3. Прибыль до налогообложения, млн. руб. |

123,2 |

151,7 |

0,2313 |

Примечание. Среднегодовая стоимость имущества за базовый год: 3706,2 [(3695,7 + 3716,7) / 2]; за отчетный год: 3977,7 [(3716,7 + 4238,6)/2].

Приведенные в табл. 3.2 коэффициенты свидетельствуют о противоречивом для акционеров общества соотношении указанных показателей: среднегодовая стоимость имущества выросла на 7,33%; выручка (нетто) от реализации осталась на уровне базисного года; прибыль до налогообложения увеличилась на 23,13%.

Наряду с изменением валюты баланса целесообразно изучить характер динамики его отдельных статей, т. е. осуществить горизонтальный (временной) и вертикальный (структурный) анализ.

3.3. Горизонтальный и вертикальный анализ баланса

Горизонтальный анализ заключается в сравнении каждой балансовой статьи с предыдущим периодом (кварталом, годом). В этих целях составляют несколько аналитических таблиц, в которых абсолютные балансовые показатели дополняют относительными темпами роста (снижения).

Степень агрегирования (детализация) доказателен устанавливает аналитик. Как правило, изучают базисные темпы роста за ряд смежных периодов, что позволяет анализировать динамику отдельных балансовых статей, а также прогнозировать их значения на будущий период. Один из вариантов горизонтального анализа представлен в табл. 3.3.

Из данных табл. 3.3 следует, что за последние два года валюта баланса выросла на 542,9 млн. руб., или на 14,7%, в том числе величина внеоборотных активов снизилась на 43,1 млн. руб., или на 1,2%, а оборотных активов увеличилась на 586 млн. руб., или на 15,9%.

В пассиве баланса произошли следующие изменения:

• рост стоимости капитала и резервов на 264 млн. руб., или на 7,2%;

• снижение объема долгосрочных обязательств на 324,3 млн. руб., или на 8,8%;

• увеличение суммы краткосрочных обязательств на 603,2 млн. руб. ,или на 16,3%;

общий рост валюты пассива баланса равен 542,9 млн. руб. (264,0 - 324,3 + 603,2).