Комплексный финансовый анализ

Из данных табл. 9.1 следует, что поэлементная структура основного капитала акционерного общества за последние два года практически не изменилась. Доля активной его части (машин и оборудования) незначительно увеличилась на 0,9 пункта (44,0 - 43,1), и соответственно снизилась доля пассивных элементов основного капитала.

Для более детального изучения состояния производственного потенциала предприятия проводят анализ соответствующих коэффициентов (износа, обновления и выбытия основных средств).[49]

В состав классификационных признаков основного капитала включают:

• использование в производстве продукции или для управленческих нужд;

• использование в течение длительного периода (свыше года);

• способность приносить предприятию экономическую выгоду (доход) в будущем;

• отсутствие предположений о последующей перепродаже объектов основных средств.

9.3. Принципы формирования основного капитала

Соблюдение логики формирования основного капитала предприятия важно не только на стадии его создания, но и в процессе эксплуатационной деятельности, т. е. при всех изменениях характера и объемов его хозяйственных операций. В этой связи можно выделить четыре основных принципа:

1.Учет ближайших перспектив развития хозяйственной деятельности и форм ее диверсификации.

2.Обеспечение соответствия между объемом, структурой производства и сбытом готовой продукции.

3.Обеспечение условий ускорения оборота основного капитала в процессе хозяйственной деятельности.

4.Выбор наиболее прогрессивных видов основного капитала с позиции достижения роста рыночной стоимости предприятия.

Кратко раскроем содержание каждого из них.

Первый принцип означает, что формирование основного капитала предприятия при его создании и последующем функционировании подчинено цели развития прежде всего обычных видов деятельности (производство продукции, выполнение работ и оказание услуг). При этом учитывают, что на первоначальной стадии жизненного цикла предприятия объем продаж растет высокими темпами (при условии правильного выбора маркетинговой и сбытовой стратегии). Поэтому формируемый на первоначальной стадии основной капитал (особенно его активная часть) должен располагать определенным резервным потенциалом (резервы производственных мощностей, оборудования и др.), который обеспечивает возможности прироста объема производства и продаж и диверсификации эксплуатационной деятельности в настоящем и прогнозном периодах.

Второй принцип показывает, что достижение соответствия между объемом, структурой производства и сбытом готовой продукции предусматривают в технико-экономическом обосновании (ТЭО) и бизнес-плане создания нового предприятия путем определения потребности в отдельных видах основного капитала. Например, потребность в технологическом оборудовании обычно устанавливают по формуле:

![]() (113)

(113)

где Пто — потребность в технологическом оборудовании конкретного вида; ОВi — планируемый объем выпуска продукции с помощью оборудования i-го вида; Цi — цена i-го вида технологического оборудования; ЭПi — эксплуатационная производительность оборудования i-го вида (нормативный объем производства продукции в расчете на единицу технологического оборудования); ПНР — стоимость пусконаладочных работ.

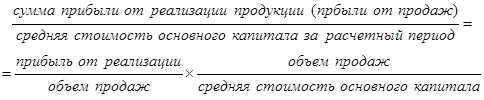

Третий принцип характеризует возможность создания условий для ускорения оборота основного капитала в процессе его использования. Необходимость реализации данного принципа связана с тем, что ускорение оборота основного капитала воздействует на величину формируемой прибыли от реализации продукции (работ, услуг).

Эту зависимость можно выразить формулой:

(114)

(114)

Из формулы (114) следуют два вывода:

1.Увеличение скорости оборота основного капитала приводит к пропорциональному повышению суммы прибыли от реализации, генерируемой основным капиталом.

2.При стабильном объеме основного капитала и рентабельности продаж сумма прибыли от реализации продукции будет зависеть только от коэффициента оборачиваемости основного капитала.

Косвенное воздействие ускорения оборота основного капитала на величину прибыли выражается в том, что снижение периода его оборота приводит к адекватному снижению потребности в основном капитале (его основной части). Снижение размера используемого основного капитала вызывает уменьшение суммы операционных издержек, что при прочих равных условиях приводит к повышению суммы прибыли от продаж.[50]

Четвертый принцип тесно связан с состоянием современного рынка средств труда. Наличие на нем современных видов машин и оборудования позволяет хозяйствующим субъектам (при наличии финансовых ресурсов) своевременно обновлять свой производственный потенциал и повышать тем самым операционную прибыль и рыночную стоимость предприятия.

9.4. Износ и амортизация основного капитала

Важным компонентом внеоборотных активов предприятия, определяющим характер и масштабы производства, является основной капитал.

По местам расположения и учета его отражают на балансе предприятия как находящийся в эксплуатации, держат в резерве и на консервации, передают в аренду другим организациям. Как часть экономических ресурсов хозяйствующего субъекта основной капитал совершает свой собственный кругооборот, обеспечивая обновление производства и повышение его технического уровня.

Такой кругооборот включает ряд фаз:

• определение и учет износа элементов основного капитала;

• процесс амортизации — постепенный перенос его стоимости на стоимость готового продукта;

• аккумулирование средств в специальном денежном фонде;

• долгосрочные инвестиции (капиталовложения) с целью замены физически и морально устаревших технических средств.

В результате процесса амортизации сохраняется материальная форма (потребительная стоимость) основного капитала в течение всего срока его службы. Другая часть основного капитала (его стоимость) характеризует происходящий оборот как часть стоимости выпускаемой продукции, которую накапливают в процессе ее реализации до размеров необходимых капиталовложений. Выбытие элементов основного капитала и замена их новыми выражает окончание кругооборота, завершение срока полезного использования и наступление первой фазы нового кругооборота.

Итак, в процессе производства элементы основного капитала подвергаются физическому и моральному износу. Физический износ характеризует утрату основным капиталом своих потребительных свойств. Он имеет место как при использовании, так и при его бездействии. Уровень физического износа зависит от ряда факторов, в частности, интенсивности и времени использования, квалификации работающих, конструктивных особенностей и режима работы машин и оборудования и др. Степень физического износа устанавливают на базе сроков службы элементов основного капитала по формуле:

![]() (115)

(115)