Комплексный финансовый анализ

Таблица 5.6

Отдельные параметры, характеризующие состояние дебиторской

и кредиторской задолженности по ОАО

|

Показатели |

На начало предыдущего года |

На начало отчетного года |

На конец отчетного периода |

Изменение за период (+ или -) |

|

1. Оборотные активы, млн. руб. |

2050,2 |

2420,4 |

2636,2 |

+586,0 |

|

2. Общая величина дебиторской задолженности, млн. руб. |

644,0 |

924,7 |

1006,3 |

+362,3 |

|

2.1. Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) |

2,0 |

113,5 |

279,8 |

+277,8 |

|

2.2. Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) |

642,0 |

811,2 |

726,5 |

+84,5 |

|

3. Кредиторская задолженность, млн. руб. |

1004,6 |

1117,7 |

1177,1 |

+172,5 |

|

4. Удельный вес дебиторской задолженности в оборотных активах ((стр.2/стр. 1)х100),% |

31,4 |

38,2 |

38,2 |

+6,8 |

|

5. Рекомендуемая величина дебиторской задолженности, % |

25,0 |

25,0 |

25,0 |

— |

|

6. Доля просроченной дебиторской задолженности в ее общем объеме ((стр. 2.1/стр. 2) х 100),% |

0,3 |

12,3 |

27,8 |

+27,5 |

|

7. Коэффициент соотношения между дебиторской и кредиторской задолженностью ((стр. 2/стр. 3) х 100), % |

64,1 |

82,7 |

85,5 |

+21,4 |

Многие предприятия переживают сейчас острый дефицит денежных средств. Первыми признаками данного дефицита являются:

• отрицательное значение чистого оборотного капитала (оборотные активы < краткосрочных обязательств;

• отрицательный денежный поток (приток денежных средств меньше их оттока за период).

Важнейшие причины дефицита денежных средств на предприятиях России показаны на рис. 5.5.

Скидки с цены товара, предоставляемые поставщиком (производителем) покупателю при более ранней его оплате, позволяют изготовителю высвободить денежные средства для нового производственного цикла или выгодно инвестировать их до начала нового цикла. При разработке системы скидок следует помнить, что размер предоставляемой скидки с цены товара (Сц) не должен превышать среднюю ставку по банковским кредитам (Сбк) на аналогичный период времени (Сц < С6к). Частичная предоплата покрывает издержки изготовителя (на сырье и материалы, оплату труда рабочих). Полная предоплата позволяет возместить все издержки и получить приемлемую прибыль в результате реализации продукции.

С точки зрения притока дополнительных денежных средств управление ассортиментом выпускаемой продукции означает его оптимизацию с целью увеличения объема продаж либо продукции с наилучшими показателями инкассации.

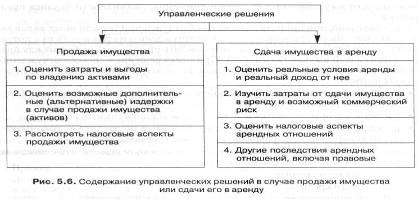

Рассмотрим варианты решений, которые заключаются в продаже имущества или сдаче его в аренду, что оказывает непосредственное влияние на денежные потоки предприятия (приток и отток денежных средств). Содержание этих решений представлено на рис. 5.6.

Следует иметь в виду, что продажа имущества дает одномоментный приток денежных средств, а аренда — регулярный приток в течение ее срока.

Прежде всего необходимо установить, какие активы способны приносить потенциальный приток денежной наличности. Для этого необходимо определить его реальную рыночную стоимость, чтобы принять правильное решение о его временном или постоянном отчуждении. Оценку имущества осуществляют с помощью доходного, затратного или рыночного (сравнительного) подходов[24].

Результаты инвентаризации позволяют определить материально-техническую базу производства и выявить возможность продажи неиспользуемых основных средств (включая запасы излишнего оборудования).

Особое внимание следует уделить состоянию материально-производственных запасов. Часто специалисты предприятий придерживаются при управлении оборотными активами политики увеличения материальных запасов на случай непредвиденных обстоятельств, полагая, что это лучший способ вложения денежных средств для защиты от инфляции. Однако увеличение материальных запасов приводит к оттоку денежных средств и снижению ликвидности баланса предприятия.

Следовательно, при принятии решения об отчуждении тех или иных видов активов желательно учесть все расходы по их отчуждению и соизмерить их с потенциальным доходом. Поэтому необходимо сделать правильный выбор между продажей или сдачей имущества в аренду. Принимая решение о способе отчуждения активов, целесообразно учесть следующие виды затрат и связанных с ними денежных потоков:

• расходы, которые учитывают в любом случае (например, стоимость обслуживания и ремонта машин, оборудования и транспортных средств);

• расходы, которые остаются в любом случае (оплата труда персонала);

• расходы, связанные с конкретными действиями по распоряжению имуществом (например, по страхованию активов, сдаваемых в аренду).

Стимулирование притока денежных средств можно осуществлять с помощью внешнего финансирования предприятия за счет:

• коммерческого кредита;

• банковского кредита;

• эмиссии корпоративных ценных бумаг (акций и облигаций);

• толлинга;

• факторинга (продажи дебиторской задолженности);

• форфейтинга (кредитования экспортера путем покупки векселей или иных долговых требований);