Комплексный финансовый анализ

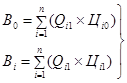

Пофакторный анализ валовой прибыли осуществляют по данным Отчета о прибылях и убытках за текущий и базисный периоды (квартал, год). При сравнении с планом используют данные финансового плана (бюджета) и расчетов к нему. Однако этих данных для факторного анализа недостаточно. Они часто несопоставимы, поскольку на выручку (нетто) от продажи товаров влияет уровень отпускных цен, что вытекает из ее расчета за базисный и отчетный периоды:

(63)

(63)

где B0 и Bi — выручка от продажи товаров в базисном и отчетном периодах; Qi0 и Qj1 — объем выпуска товаров (изделий) i-ro вида в этих периодах; Цi0 и Цi1— отпускная цена изделия г-го вида в базисном и отчетном периодах.

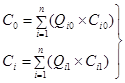

Фактическую себестоимость товаров формируют идентичным образом под воздействием объема реализации и затрат на единицу товара (изделия) в соответствующем периоде:

(64)

(64)

где Со и С1 — фактическая себестоимость проданной продукции в базисном и отчетном периодах; Сi0 и Сi1 — себестоимость товара (изделия) i-го вида в базисном и отчетном периодах.

Соответственно и сравнение валовой прибыли, т. е. ВПи и ВПо будет складываться под влиянием несопоставимых факторов.

Пофакторный анализ валовой прибыли (ВГГ) традиционно осуществляют с помощью приема элиминирования (способом цепных подстановок).

Элиминирование — технический прием анализа, используемый для определения влияния отдельных факторов на изучаемое явление. При данном подходе ряд признаков исключают и оставляют только главный признак, который служит объектом исследования.

Для определения влияния отдельных факторов на величину валовой прибыли необходимо рассчитать следующие дополнительные показатели:

• выручку от продажи товаров (без косвенных налогов) отчетного периода в базисных ценах (Вx), которую определяют по формуле:

![]() (65)

(65)

• себестоимость проданных товаров отчетного периода в базисных затратах на единицу продукции (Сх), которую вычисляют по формуле:

![]() (66)

(66)

• базисную валовую прибыль (ВПх), рассчитанную исходя из объема и ассортимента проданных товаров, которую определяют в виде разницы между выручкой от продажи товара отчетного периода в базисных ценах (Вх) и себестоимостью проданных товаров отчетного периода (Сх) в базисных затратах на единицу продукции:

![]() (67)

(67)

Проиллюстрируем методику расчета влияния отдельных факторов на изменение валовой прибыли (табл. 7.4).

Таблица 7.4

Исходные данные для факторного анализа валовой прибыли, млн. руб.

|

Наименование показателей |

Базисный год |

Отчетный год |

Отклонение отчетного года от базисного | |

|

в базисных ценах и затратах |

в фактических продажных ценах | |||

|

1. Выручка (нетто) от продажи товаров |

(Bo) 2298,1 |

(Вх) 2046,3 |

(B1) 2291,8 |

-6,3 |

|

2. Себестоимость проданных товаров |

(Со) 1659,8 |

(Сх) 1607,8 |

(С1) 1768,6 |

+108,8 |

|

3. Валовая прибыль |

(ВП0) 638,3 |

(ВП0) 438,5 |

(ВП1) 523,2 |

-115,1 |

Индекс изменения выручки от продажи товаров в сопоставимых ценах определяют по формуле:

![]() (68)

(68)

где Ие — индекс изменения выручки от продажи товаров.

Расчет воздействия первого фактора (изменения выручки от продажи товаров) может быть произведен двумя способами:

1. В виде разницы между базовой суммой валовой прибыли, пересчитанной на индекс изменения выручки от продажи товаров, и суммой прибыли в базисном периоде, т. е. по формуле:

![]() (69)

(69)

где ∆ВПв — прирост валовой прибыли в базисном периоде; ВП0 — сумма валовой прибыли в базисном периоде.

2. Путем умножения прироста (снижения) индекса изменения выручки от продажи товаров (Ив - 1) на размер прибыли в базисном периоде:

![]() (70)

(70)

Пример

Индекс изменения выручки от продажи товаров равен 0,89 (2046,3/2298,1). Расчет воздействия фактора изменения выручки от продажи товаров:

1.638,3 х 0,89 - 638,3 - -70,2 млн. руб.

2.638,3 х (0,89 - 1,0) = -70,2 млн. руб.

В данном примере снижение выручки от продажи товаров в отчетном периоде по сравнению с базисным привело к уменьшению валовой прибыли на 70,2 млн. руб.

Расчет влияния второго фактора (сдвигов в ассортименте на изменение прибыли —∆ВП(А) осуществляют, если имеются различия в уровне рентабельности всей проданной продукции. Рентабельность реализованной продукции для этих целей можно определить отношением прибыли к выручке от продажи товаров. Используют два способа расчета.

При первом способе расчета устанавливают разницу между базисной валовой прибылью, рассчитанной исходя из фактического объема и ассортимента реализованной продукции, и базисной суммой прибыли, пересчитанной на индекс изменения объема продажи продукции, т.е. по формуле:

![]() (71)

(71)

При втором способе расчета влияния сдвигов в структуре ассортимента на валовую прибыль разница между базисным уровнем рентабельности, рассчитанным исходя из фактического объема и ассортимента проданной продукции, и ее базисным уровнем умножается на выручку от продажи продукции отчетного периода в базисных ценах (с учетом индекса инфляции) по формуле:

![]() (72)

(72)

Пример 1

∆ВП{А) = 438,5 - (638,3 х 0,89) = 438,5 - 568,1 = -129,6 млн. руб.

Пример 2

![]()

В этих двух примерах в отчетном периоде по сравнению с базисным имело место снижение удельного веса проданной продукции с более высоким уровнем рентабельности в ее объеме, что привело к уменьшению валовой прибыли на -129,6 млн. руб.

Расчет влияния третьего фактора (колебания себестоимости реализованной продукции) на изменение валовой прибыли (∆ВПс) определяют вычитанием из себестоимости продукции отчетного периода (C1), этого показателя, рассчитанного исходя из базисных затрат на единицу продукции (Сх) по формуле: