Комплексный финансовый анализ

Данный метод позволяет выявить зависимость результата производственно-коммерческой деятельности от изменения издержек, объема производства и сбыта продукции.

В отличие от внешнего финансового анализа (по данным публичной финансовой отчетности) результаты операционного (внутреннего) анализа составляют коммерческую тайну предприятия.

С помощью операционного анализа можно решить широкий спектр управленческих задач:

• оценить прибыльность (доходность) производственно-торговой деятельности;

• прогнозировать рентабельность предприятия на основе показателя «Запас финансовой прочности»;

• оценить предпринимательский риск;

• выбрать оптимальные пути выхода из кризисного состояния;

• оценить результаты начального периода функционирования новой фирмы или прибыльность инвестиций, осуществляемых для расширения основного капитала;

• разработать наиболее выгодную для предприятия ассортиментную и маркетинговую политику в сфере производства и реализации товаров.[39]

Ключевыми элементами операционного анализа выступают пороговые значения показателей деятельности предприятия: критический объем производства и реализации товаров, порог рентабельности и запас финансовой прочности. На практике они тесно связаны с понятием «маржинального дохода» (МД), означающим результат от реализации продукции после возмещения переменных издержек (ПИ). Схема формирования маржинального дохода в сфере производства и торговли приведена на рис. 7.2.

В финансовом менеджменте операционный анализ тесно связан с понятием производственного (операционного) рычага, расчет которого базируется на определении силы воздействия производственного рычага (СВПР):

![]() (82)

(82)

СВПР показывает, во сколько раз маржинальный доход превышает прибыль, т. е. характеризует степень предпринимательского риска, связанного с данной компанией: чем больше сила воздействия операционного рычага, тем выше деловой риск. На практике встречаются следующие случаи:

1.МД = 0. В данном случае выручка от реализации покрывает только переменные издержки, т. е. предприятие работает с убытком в размере постоянных издержек.

2.О < МД < Постоянных издержек, если выручка от продажи товаров покрывает переменные издержки и часть постоянных.

3.МД = Постоянным издержкам, если выручка от реализации достаточна, что бы возместить все издержки (переменные и постоянные). При этом прибыль равна нулю.

4.МД > Постоянных издержек, если деятельность предприятия прибыльна. Из выручки от продаж покрывают не только все издержки, но и формируют прибыль (прибыль больше нуля).

Эффект производственного рычага проявляется в том, что любое изменение выручки от реализации товаров (в данном релевантном периоде) приводит к еще более интенсивному колебанию финансового результата.

Для аналитика принципиальное значение имеет коэффициент производственного (операционного) рычага (Кпр ), определяемый по формуле:

![]() (83)

(83)

Чем выше значение данного коэффициента на предприятии, тем в большей степени оно способно ускорить темпы прироста операционной прибыли (от обычных видов деятельности) по отношению к темпам прироста объема продаж. Иными словами, при одинаковых темпах прироста объема продаж предприятие, имеющее больший коэффициент производственного рычага, при прочих равных условиях, всегда будет в большей степени увеличивать сумму прибыли в сравнении с предприятием с меньшим значением данного коэффициента (за счет относительного снижения переменных издержек).

В практике США используют понятие «эффект операционного левериджа» (англ. operational leverage), который представляет собой отношение процентного изменения прибыли до выплаты процентов и налогов (EBIT) к процентному изменению объема продаж.

![]() (84)

(84)

где Эол — эффект операционного левериджа; EBIT— операционная прибыль (прибыль до выплаты процентов и налогов).

Пример

Процент изменений в EBIT— 4%; процент изменений в объеме продаж — 8%, тогда:

Эол = 4%/8% - 0,5.

В случае падения объема продаж на 8% потеря прибыли составит 2% (4% х 0,5). При обратном соотношении показателей: Эол = 8%/4% " 2.

В случае снижения объема продаж на 4% потеря прибыли будет значительно больше — 16% (8% х 2), т. е. возрастает уровень предпринимательского риска.

Действие данного эффекта связано с неодинаковым влиянием переменных и постоянных издержек на конечный финансовый результат при изменении объема производства (продаж или делового оборота).

Если порог рентабельности пройден, то доля постоянных издержек в суммарных затратах предприятия снижается. Наоборот, повышение удельного веса постоянных издержек усиливает действие производственного рычага.

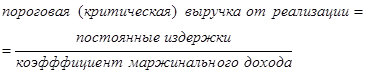

Пороговую выручку от реализации (порог рентабельности) вычисляют по формуле:

(85)

(85)

Коэффициент маржинального дохода (Кмд) показывает его удельный вес в выручке от реализации (в деловом обороте предприятия).

![]() (86)

(86)

Этот коэффициент выражают в долях единицы либо в процентах.

|

|

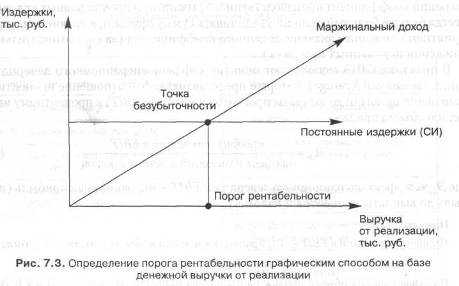

Возможно и графическое представление порога рентабельности (рис. 7.3).

Приведем пример математического способа определения порога рентабельности.

Если предприятие А имеет возможность увеличить объем реализации продукции на 10%, то денежная выручка потенциально также возрастает на эти 10%. Прибыль в таких условиях с учетом действия эффекта производственного рычага (ЭПР = 2) увеличивается на 20% (10% х 2). Исходные данные для расчета эффекта производственного рычага и порогового значения выручки от реализации представлены в табл. 7.8. Обязательным условием для подобного расчета является сохранение стабильности постоянных издержек в данном временном (релевантном) периоде.

Следовательно, сила воздействия производственного рычага — объективный фактор, выражающий уровень делового риска предприятия. Чем выше значение СВПР, определенное в табл. 7.8, тем больше деловой риск.

Чтобы обеспечить безопасность и безубыточность своего производства, предприятие с небольшой долей постоянных расходов может производить относительно меньше продукции (в физическом выражении), чем предприятие с более высокой их долей в суммарных издержках.

Величина запаса финансовой прочности у первого предприятия выше, чем у второго. Финансовый результат предприятия с низким уровнем постоянных расходов в меньшей степени зависит от изменения физического объема производства. Предприятие с высокой долей постоянных издержек вынуждено в значительно большей мере опасаться падения объемов производства и продаж.