Комплексный финансовый анализ

Итак, при анализе финансового состояния предприятия необходимо понимать, что прибыль за отчетный период (квартал, год) и денежные средства, полученные им в течение периода, — не одно и то же. Прибыль характеризует прирост авансированной стоимости, что показывает эффективность управления предприятием. Наличие прибыли не означает присутствия свободных денежных средств, доступных для расходования в каждый момент времени. Денежные средства являются наиболее ограниченным ресурсом в экономике, переходной к рынку, и успех фирмы во многом определяется способностью ее руководства эффективно использовать денежные средства. Умелое управление активами и пассивами баланса позволяет финансовому директору формировать дополнительные денежные средства (например, путем вложения денежной наличности в высокодоходные ценные бумаги, помещения их на депозитный счет в банке и др.) и тем самым обеспечивать устойчивую платежеспособность предприятия.

Управление денежными потоками включает следующие аспекты:

• учет движения денежных средств;

• анализ потоков денежной наличности;

• составление бюджета движения денежных средств как элемента краткосрочного финансового прогноза.

•

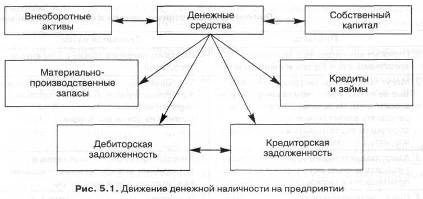

Оно охватывает ключевые направления деятельности предприятия, управление внеоборотными и оборотными активами, собственным и заемным капиталом (рис. 5.1).

Управление денежными потоками особенно важно для предприятия с точки зрения необходимости:

• регулирования ликвидности баланса;

• оптимизации оборотных активов (оценка краткосрочной потребности в денежных средствах для приобретения запасов, управление дебиторской задолженностью и краткосрочными финансовыми вложениями);

• планирования временных параметров капитальных вложений и источников их финансирования;

• размещения долгосрочных финансовых вложений;

• проведения взвешенной дивидендной политики;

• управления текущими расходами и их оптимизации в процессе производства и реализации готовой продукции (работ, услуг);

• планирования денежной выручки от реализации продукции (работ, услуг);

• прогнозирования экономического роста.

Следовательно, в условиях высокой инфляции (10-12% в год) и кризиса неплатежей управление денежными потоками является наиболее актуальной задачей деятельности финансовой и бухгалтерской служб предприятий и коммерческих организаций.

5.2. Классификация и методы измерения денежных потоков

Денежные потоки разделяют на:

• генерируемые в результате использования капитальных вложений при реализации реальных инвестиционных проектов;

• формируемые в условиях действующего предприятия по текущей инвестиционной и финансовой деятельности

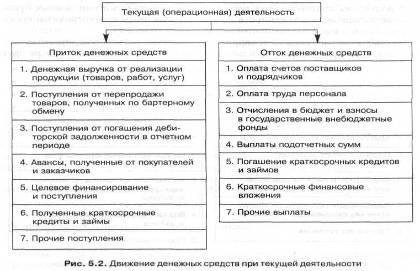

Текущая деятельность включает поступление и использование денежных средств, обеспечивающих выполнение производственно-коммерческих функций предприятия (рис. 5.2).

Поскольку текущая деятельность предприятия является главным источником формирования финансовых ресурсов, то она должна генерировать основной поток денежных средств.

Специфические статьи, отсутствующие в зарубежной практике, — доходы от перепродажи бартера, взносы в государственные внебюджетные фонды.

Инвестиционная деятельность включает поступление и использование денежных средств, связанных с поступлением и продажей долгосрочных активов, расходы (капитальные вложения) и доходы от инвестиций.

Источниками денежных средств для инвестиционной деятельности предприятия могут быть поступления от текущей деятельности в форме амортизационных отчислений и чистой прибыли, доходы от самой инвестиционной деятельности, поступления за счет источников долгосрочного финансирования (эмиссия акций и корпоративных облигаций, долгосрочные кредиты банков и др.).

Движение денежных средств при инвестиционной деятельности представлено на рис. 5.3.

При благоприятной для предприятия экономической ситуации оно стремится к модернизации и расширению производства. Поэтому инвестиционная деятельность в целом приводит к временному оттоку денежных средств.

Финансовая деятельность включает поступления денежных средств в результате получения краткосрочных кредитов и займов или эмиссии ценных бумаг, а также погашения задолженности по ранее полученным краткосрочным кредитам и займам и выплаты процентов заимодавцам (рис. 5.4).

На стабильно работающих предприятиях денежные потоки, генерируемые текущей деятельностью, могут быть направлены в инвестиционную и финансовую деятельность, например на приобретение капитальных активов, погашение долгосрочных и краткосрочных кредитов и займов, выплату дивидендов и т. д. На многих предприятиях РФ текущую деятельность часто поддерживают за счет инвестиционной и финансовой деятельности, что обеспечивает выживание предприятий в неустойчивой экономической среде. Например, не выделяют средства на финансирование капитальных вложений, на достройку объектов, числящихся в незавершенном строительстве, на приобретение нового оборудования и т. п.

Наряду с систематизацией денежных потоков по видам хозяйственной деятельности в финансовой литературе можно встретить и другую их классификацию[21]:

• по масштабу обслуживания хозяйственных процессов — совокупный денежный поток предприятия, денежный поток структурного подразделения, денежный поток отдельной хозяйственной операции (например, кредитной сделки);

• по направлению движения — входящий денежный поток (приток денег), исходящий денежный поток (отток денег);

• по форме осуществления — безналичный и наличный денежные потоки;

• по сфере обращения — внутренний и внешний денежные потоки;

• по продолжительности — краткосрочный и долгосрочный денежные потоки;

• по достаточности объема — избыточный, оптимальный и дефицитный денежные потоки;

• по предсказуемости — планируемый и непланируемый денежные потоки;

• по виду валюты — денежные потоки в национальной и иностранной валюте;

• по непрерывности формирования — регулярный и дискретный денежные потоки;

• по оценке во времени — текущий и будущий денежные потоки и т. д.

Чтобы эффективно управлять денежными потоками, необходимо знать:

• какова их величина за определенное время (месяц, квартал);

• каковы их основные элементы;

• какие виды деятельности генерируют основной поток денежных средств;

• каковы причины избыточного или дефицитного денежного потока;

• каким должен быть оптимальный объем денежного потока.

Оптимальный денежный поток характеризуют сбалансированностью притока и оттока денежных средств, что способствует формированию приемлемого их остатка, позволяющего предприятию своевременно выполнять свои финансовые обязательства, которые требуют расчетов только в денежной форме.