Комплексный финансовый анализ

Организация постепенно становится неплатежеспособной, и банкротство является для нее наиболее реальным прогнозом.

Совокупный денежный поток должен стремиться к нулю, так как отрицательное сальдо по одному виду деятельности компенсируют положительным сальдо по другому его виду.

К процессу управления общим денежным потоком предъявляют следующие требования:

• продавать как можно быстрее и по разумным ценам; цена продажи включает в себя не только реальные денежные расходы, но и амортизацию основных средств и нематериальных активов (некассовую статью), которая на практике увеличивает денежный поток;

• как можно больше ускорять оборачиваемость оборотных активов, избегая их дефицита, что может привести к снижению объема продажи товаров (услуг);

• как можно быстрее собирать денежные средства у дебиторов, не забывая, что чрезмерные требования ко всем покупателям могут привести к снижению будущего объема продаж; для ускорения получения денег от дебиторов целесообразно использовать скидки с цен на товары и услуги;

• постараться достичь приемлемых сроков выплаты кредиторской задолженности без ущерба для будущей деятельности предприятия, использовать любые преимущества, предоставляемые скидками, существующими у поставщиков.

Разделение деятельности предприятия на три вида (текущая, инвестиционная и финансовая) очень важно в практике России, так как благоприятный (близкий к нулю) совокупный денежный поток может быть достигнут за счет элиминирования или покрытия отрицательного денежного потока по текущей деятельности, притока денежных средств от продажи активов или привлечения краткосрочных банковских кредитов. В данном случае величина денежного потока скрывает реальную убыточность деятельности предприятия.

Следует отметить, что в западных корпорациях разработана эффективная система управления дебиторской задолженностью, денежными средствами и кредиторской задолженностью, которая предусматривает:

• синхронизацию денежных потоков (притока и оттока денег), т. е. максимально возможное приближение по времени получения дебиторской задолженности и погашения кредиторской задолженности, это позволяет снизить остаток денежных средств на расчетном счете, сократить объем привлечения заемных средств от кредиторов и расходы по обслуживанию долга;

• снижение объема денежных средств, находящихся в пути (использование электронных денег), а также электронных чековых переводов;

• контроль выплат за счет централизации расчетов в головной финансовой компании, применение счетов с нулевым сальдо; средства с этих счетов автоматически переводят в ликвидные ценные бумаги, если имеет место их избыток, и наоборот, если наблюдается их дефицит; на практике нередко недостаток денежной наличности восполняют посредством соглашения с банком об овердрафте; на счете с нулевым остатком нет необходимости постоянно держать денежные средства; операции на счете обычно проводят за комиссионное вознаграждение в пользу банка;

• продажу дебиторской задолженности (со скидкой — дисконтом) специальным факторинговым компаниям или банкам;

• немедленную выписку счетов при продаже больших партий товаров;

• отсрочку в уплате денежных средств покупателями для стимулирования спроса на товары предприятий-изготовителей;

• скидки с цены товаров, предоставляемые продавцом покупателю при до срочной оплате товара за наличные денежные средства (спонтанное финансирование);

• получение залога с плательщика на сумму, не меньшую, чем остаток задолженности на счете дебитора;

• прогнозирование дебиторской задолженности в соответствии с принятой предприятием ценовой и маркетинговой политикой;

• организацию группы финансового контроля, которая несет все права и обязанности по контролю за уровнем дебиторской задолженности (в составе отдела маркетинга или финансового отдела);

• ориентацию на большое количество покупателей (их диверсификация) с целью снижения риска неоплаты товара одним из покупателей;

• селективность — какие группы товаров и в какие периоды не отпускаются в кредит и др.

Для изучения денежных потоков используют систему стандартных аналитических показателей. Наиболее представительным из них является:

Сальдо общего денежного потока (положительное или отрицательное)= =общая сумма поступлений денежных средств за период – общая сумма

денежных платежей за период

Как видно исходя из соотношения объемов поступлений и денежных платежей, сальдо общего денежного потока может быть положительным или отрицательным. Данное сальдо определяет конечный результат хозяйственной деятельности предприятия, который влияет на формирование и динамику размера остатка его денежных активов:

(34)

(34)

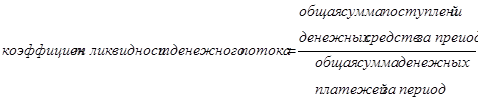

Для обеспечения необходимой ликвидности денежного потока этот коэффициент должен иметь значение не меньше единицы. Превышение данной минимальной величины будет генерировать рост остатка денежных средств на конец рассматриваемого периода, т. е. способствовать повышению коэффициента общей платежеспособности предприятия (ОА/КО):

(35)

(35)

Процесс управления денежными потоками начинают с анализа движения денежных средств за отчетный период. Такой анализ позволяет установить, где у предприятия генерируется денежная наличность, а где расходуется.

Для осуществления анализа движения денежных средств прямым методом можно воспользоваться данными, приведенными в табл. 5.3 и 5.4[22].

Таблицы 5.3 и 5.4 различаются тем, что в первой анализ денежных потоков осуществляют по видам деятельности (текущей, инвестиционной и финансовой), а во второй исследуют структуру притока и оттока денежных средств по предприятию в целом.

Из табл. 5.3 следует, что за базовый год остаток денежных средств вырос в 5,2 раза (52/10). На это изменение повлиял приток денежных средств по текущей деятельности в сумме 42,6 млн. руб., или 1,9%, и по финансовой деятельности в размере 196,5 млн. руб., или 21,7%, а по инвестиционной деятельности наблюдался их отток в сумме 197,1 млн. руб., или 129,5%.

В отчетном году ситуация изменилась в негативную сторону, поскольку остаток денежных средств сократился на 21,3 млн. руб., или на 41%. На данное изменение повлиял значительный отток денежных средств по текущей деятельности в сумме 424,1 млн. руб., или 14,4%, хотя наблюдался их приток по инвестиционной и финансовой деятельности в размере 47,3 млн. руб., или 25,1%, и 355,5 млн. руб., или 18%.

Из табл. 5.4 следует, что основным источником притока денежных средств в базовом году были средства, полученные от покупателей и заказчиков (61,6%), поступления от кредитов и займов, предоставленных другими организациями, учтенные в составе финансовой деятельности (27,5%), прочие поступления (10,9%).

Таблица 5.3

Движение денежных средств по видам деятельности открытого

акционерного общества, млн. руб.

|

Показатели |

Базовый год |

Отчетный год | ||||

|

поступило за базовый год |

использовано за базовый год |

изменение за период (+, -) |

поступило за отчетный период |

использовано за отчетный период |

изменение за период (+, -) | |

|

1. Остаток денежных средств на начало периода |

— |

— |

+10,0 |

— |

— |

+52,0 |

|

2. Движение денежных средств по текущей деятельности |

2241,5 |

2198,9 |

+42,6 |

2953,6 |

3377,7 |

-424,1 |

|

3. Движение денежных средств по инвестиционной деятельности |

152,2 |

349,3 |

-197,1 |

188,5 |

141,2 |

+47,3 |

|

4. Движение денежных средств по финансовой деятельности |

905,3 |

708,8 |

+196,5 |

1972,6 |

1617,1 |

+355,5 |

|

5. Чистое изменение денежных средств — итого |

— |

— |

+42,0 |

— |

— |

-21,3 |

|

6. Остаток денежных средств на конец периода |

— |

— |

+52,0 |

— |

— |

+30,7 |