Комплексный финансовый анализ

В настоящее время в Отчете о прибылях и убытках должна быть показана вся сумма налога на прибыль, определенная за отчетный (налоговый) период. При этом она должна совпадать с величиной налога на прибыль, вычисленного по налоговой декларации по налогу на прибыль за соответствующий период, а также с суммой налога на прибыль, отраженной на счете 68 «Расчеты по налогам и сборам» (субсчет «Расчеты по налогу на прибыль»).

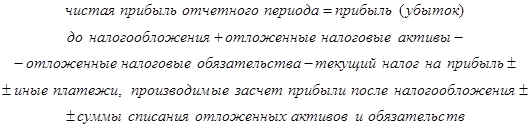

Параметр «Чистая прибыль (убыток) отчетного периода» в форме № 2 определяют исходя из того, что в качестве расхода по налогу на прибыль, вычитаемого из суммы прибыли до налогообложения, должна быть принята величина условного расхода по налогу на прибыль, скорректированного на сумму постоянных налоговых обязательств (активов). Условный расход (доход) по налогу на прибыль равен величине, определяемой как произведение бухгалтерской прибыли, образованной в отчетном периоде, на ставку налога на прибыль, установленную действующим законодательством (в 2004 г. — 24%). Под постоянным налоговым обязательством понимают сумму налога, которая приводит к росту налоговых платежей по налогу на прибыль в отчетном периоде. Постоянное налоговое обязательство равно величине, определяемой как произведение постоянной разницы, возникшей в отчетном периоде, на ставку налога на прибыль. Для вычисления чистой прибыли отчетного периода рекомендуют использовать следующую формулу[36]:

(60)

(60)

Прежде в Отчете о прибылях и убытках присутствовала статья «Налог на прибыль и иные аналогичные обязательные платежи». В результате вопрос о порядке отражения штрафных санкций по налогам не возникал. В новой форме данного отчета (начиная с итогов деятельности за 2003 г.) строка для отражения суммы штрафных санкций за нарушение налогового законодательства отсутствует. Поэтому при наличии в 2004 г. таких расходов для их отражения в Отчете о прибылях целесообразно ввести дополнительную строку (после показателя «Текущий налог на прибыль»).

Для акционерных обществ в Отчет о прибылях и убытках включены следующие показатели:

• базовая прибыль (убыток) на акцию;

• разводненная прибыль (убыток) на акцию.

Порядок их расчета представлен в Методических рекомендациях по раскрытию информации о прибыли, приходящейся на одну акцию, утвержденных Приказом Минфина РФ от 21.03.2000 г. № 29н. Ранее в форме № 2 приводился показатель дивидендов, приходящихся на одну обыкновенную и привилегированную акцию.

При заполнении Отчета о прибылях и убытках необходимо помнить, что признанные в отчетном периоде (с учетом условий ПБУ 10/99) расходы предприятия подлежат отражению:

• в себестоимости продукции (работ, услуг);

• за счет финансовых результатов (операционные и внереализационные расходы);

• в составе стоимости активов (расходы, связанные с приобретением и созданием активов до начала их использования).

В действующих нормативных документах по бухгалтерскому учету трудно найти определение таких понятий как полная себестоимость реализованной продукции (работ, услуг), коммерческие и управленческие расходы. Поэтому полную себестоимость реализованной продукции находят расчетным путем, т. е. посредством прибавления к себестоимости проданных товаров коммерческих и управленческих расходов. На практике возникает вопрос о методике распределения коммерческих и управленческих расходов по отдельным видам хозяйственной деятельности (обычной, операционной, связанной с движением имущества и внереализационной). Каждое предприятие решает эту проблему самостоятельно при распределении постоянных (условно постоянных) расходов по товарным позициям выпускаемой продукции. Расчет величины коммерческих и управленческих расходов по отдельным видовым позициям можно осуществить по следующей методике: величина дохода по видовой позиции делится на общую сумму от всех видов деятельности и результат умножается на сумму коммерческих и управленческих расходов по Отчету о прибылях и убытках (форма № 2).

Новый Отчет о прибылях и убытках содержит и другие новации по составу статей и их элементов, носящие более частный характер.

Пример 1

Прежде в расшифровке отдельных прибылей и убытков (форма № 2) показывали статью «Снижение себестоимости материально-производственных запасов на конец отчетного периода». Теперь вместо этой статьи приводят «Отчисления в оценочные резервы» за отчетный год и аналогичный период предыдущего года.

Пример 2

Предприятия, получившие в 2003-2004 гг. бюджетные средства в соответствии с ПБУ 13/2000 отражают эти суммы в составе внереализационных доходов. Так, при финансировании капитальных вложений за счет бюджетных средств действует следующая процедура: при вводе объекта в эксплуатацию указанные средства первоначально отражают как доходы будущих периодов с последующим списанием на финансовые результаты в течение срока полезного использования внеоборотных активов. В случае возврата бюджетных средств, ранее признанных в составе доходов, осуществляют уменьшение финансового результата.

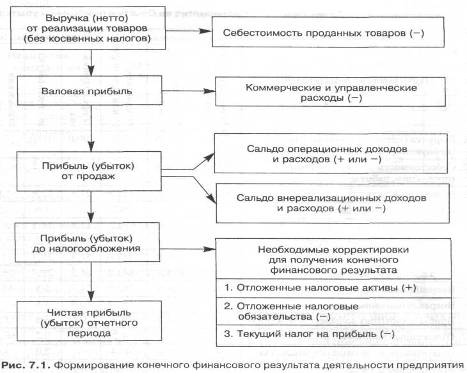

Следует иметь в виду, что при получении финансирования на покрытие расходов прошлых лет причитающиеся к получению бюджетные средства непосредственно относят к внереализационным доходам. Формирование конечного финансового результата предприятия в форме чистой прибыли (убытка) отчетного периода показано на рис. 7.1.

7.2. Анализ динамики и структуры финансовых результатов

Анализ каждого элемента прибыли имеет приоритетное значение для руководства предприятия, его учредителей, акционеров и кредиторов. Руководству такой анализ позволяет определить перспективы развития предприятия, возможности мотивации его персонала, так как прибыль является источником финансирования капитальных вложений, пополнения оборотных средств и реализации социальных программ. Для учредителей и акционеров она является источником получения дохода на вложенный ими в данное предприятие капитал (в форме дивидендов). Кредиторам подобный анализ дает возможность погашения предоставленных хозяйствующему субъекту кредитов и займов, включая и уплату причитающихся процентов. Источником их выплаты является денежная выручка от реализации продукции (работ, услуг), в состав которой входит и прибыль.

Анализ финансовых результатов деятельности предприятия включает:

• изучение изменений каждого показателя за отчетный период по сравнению с базисным (горизонтальный анализ);

• структурный анализ соответствующих статей (в процентах);

• изучение динамики изменения показателей за ряд периодов (кварталов, лет) — трендовый анализ;

• исследование влияния отдельных факторов на прибыль (факторный анализ);

• контроль за выполнением установленных внутренних плановых заданий по прибыли по центрам финансовой ответственности (контроллинг прибыли).

Расчет аналитических показателей по Отчету о прибылях и убытках (форма № 2) представлен в табл. 7.1. Из табл. 7.1 можно сделать выводы: