Комплексный финансовый анализ

Из данных табл. 5.7 следует, что чистый приток по текущей и финансовой деятельности полностью перекрывает их отток по инвестиционной деятельности. Чистое изменение денежных средств (превышение притока над оттоком) на конец прогнозного квартала составляет 26 030 тыс. руб., или 4,4%. Остаток денежных средств на конец прогнозного квартала по сравнению с его началом вырос в 1,5 раза (77 610/51 580). На это изменение повлиял ожидаемый приток денежных средств от текущей и финансовой деятельности. Следовательно, предприятие в целом способно генерировать денежные средства в объеме, достаточном для осуществления необходимых расходов. Проанализировав планируемый бюджет и приняв соответствующие управленческие решения, осуществляют оперативный контроль за их выполнением. При наличии возможных отклонений от плана, приводящих к негативным последствиям для финансово-хозяйственной деятельности предприятия, принимают меры по уточнению бюджета или корректировке действий персонала фирмы.

5.8. Прогноз денежных потоков на базе разработки платежного баланса

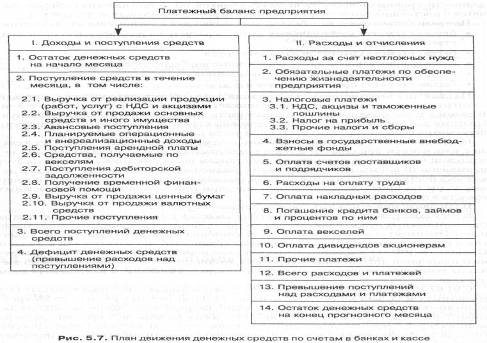

Важнейшим документом по прогнозированию денежных потоков предприятия является план движения денежных средств на счетах в банках и в кассе (платежный баланс). Его разрабатывают на предстоящий месяц с разбивкой по декадам или пятидневкам. Платежный баланс отражает весь денежный оборот предприятия (поток денежных средств). С помощью этого документа обеспечивают оперативное финансирование всех хозяйственных операций без подразделения на виды деятельности (текущую, инвестиционную и финансовую). На основе платежного баланса предприятие прогнозирует выполнение своих обязательств перед государством, кредиторами, поставщиками, инвесторами и иными партнерами. Данный документ позволяет планировать состояние собственных оборотных средств, а также привлекать в необходимых случаях банковский или коммерческий кредит. С помощью этого документа контролируют выпуск продукции и ее реализацию. При составлении платежного баланса финансовая служба координирует свою работу с бухгалтерией, отделами снабжения и сбыта и другими управленческими структурами предприятия. Бухгалтерия обеспечивает сбор информации по операциям на счетах предприятия, о состоянии дебиторской и кредиторской задол![]() женности, срочных и просроченных ссуд банков, об уплате налогов и сборов, расчетов с поставщиками и подрядчиками, с персоналом по оплате труда и т. д. При разработке платежного баланса составляют ряд дополнительных документов:

женности, срочных и просроченных ссуд банков, об уплате налогов и сборов, расчетов с поставщиками и подрядчиками, с персоналом по оплате труда и т. д. При разработке платежного баланса составляют ряд дополнительных документов:

• бюджет (смету) материальных затрат в расчете на планируемую производственную программу;

• бюджет (смету) расходов на оплату труда;

• план-график взносов в государственные внебюджетные фонды;

• план-график погашения кредитов и займов;

• бюджет (смету) прочих расходов и т. д.

На практике часто встречается ситуация, когда происходит задержка платежей за отгруженную продукцию либо возникает взаимозачет встречных платежей. В таком случае фактическая доходная часть платежного баланса сокращается. Поэтому для ликвидации дефицита денежных средств возникает необходимость пересмотра (корректировки) расходной части платежного баланса.

Необходимость составления подобного документа существенно возрастает в связи с изменением порядка расчетов и кредитования, наличием значительных неплатежей государству, партнерам и работникам по оплате труда. Все это требует повышенного внимания к ежедневной сбалансированности между потоками денежных поступлений и платежей. Если таковая отсутствует, то принимают срочные меры по привлечению в оборот предприятия дополнительных денежных средств в форме кредитов и займов.

План движения денежных средств показан на рис. 5.7.

В расходной части платежного баланса выделяют первоочередные платежи за счет неотложных нужд (плата за воду, телефон, энергоснабжение, теплоснабжение и др.). Это имеет особое значение для обеспечения жизнедеятельности предприятия в случае возникновения финансовых трудностей. В соответствии с Указом Президента РФ «О дополнительных мерах по нормализации расчетов и укреплению платежной дисциплины в народном хозяйстве» от 23.05.1994 г. № 1005 выплаты денежных средств на неотложные нужды осуществляют в первоочередном порядке.

С 01.07.1994 г. предприятия вправе получать в банках, в которых находятся их расчетные счета, денежные средства на неотложные нужды в размере до 5% среднедневных поступлений за предшествующий квартал, в том числе на выплату заработной платы и приравненных к ней платежей в размере до 5-кратного размера минимальной месячной оплаты труда, установленной законодательством России (исходя из фактической среднесписочной численности работников в пределах заработанных средств).

Для определения ежедневной нормы выдачи средств на неотложные нужды на каждый квартал юридические лица представляют в обслуживающие их банки по месту нахождения расчетных счетов до 10 числа первого месяца, следующего за отчетным кварталом, сведения о поступлении на эти счета средств от реализации продукции (работ, услуг) за истекший квартал.

Размер среднедневного поступления средств определяют путем деления выручки от реализации продукции (без косвенных налогов) за истекший квартал на число рабочих дней того же периода.

Выдачу средств на неотложные нужды банк производит на основании заявления клиента. Периодичность оставления средств на расчетном счете для использования на неотложные нужды устанавливают также по письменному заявлению клиента. Сумма средств может быть забронирована из поступлений на счет клиента за предыдущий период исходя из установленной периодичности, чтобы на следующий день были произведены расходы в счет неотложных нужд независимо от текущих поступлений.

![]() Целевое направление средств за счет неотложных нужд определяет руководитель предприятия. Если в течение предыдущего дня не было достаточных поступлений на счет клиента и фактический остаток на счете ниже суммы, подлежащей ежедневной выплате на неотложные нужды, то выдачу денежных средств банк производит из ближайших поступлений текущего дня с учетом ранее оставленных средств. Данный порядок позволяет предприятиям располагать резервом для платежей и расчетов, которые могут быть произведены до урегулирования взаимоотношений с бюджетной системой. В счет неотложных нужд выдают наличные денежные средств на цели, предусмотренные законодательством. Оставленные на расчетном счете средства для неотложных нужд используют путем предоставления банку расчетных документов или письменного заявления об оплате этих документов, находящихся в картотеке, независимо от установленной для их оплаты очередности. Остаток средств на неотложные нужды, который образовался на конец операционного дня, направляют на оплату предъявленных к расчетному счету документов.

Целевое направление средств за счет неотложных нужд определяет руководитель предприятия. Если в течение предыдущего дня не было достаточных поступлений на счет клиента и фактический остаток на счете ниже суммы, подлежащей ежедневной выплате на неотложные нужды, то выдачу денежных средств банк производит из ближайших поступлений текущего дня с учетом ранее оставленных средств. Данный порядок позволяет предприятиям располагать резервом для платежей и расчетов, которые могут быть произведены до урегулирования взаимоотношений с бюджетной системой. В счет неотложных нужд выдают наличные денежные средств на цели, предусмотренные законодательством. Оставленные на расчетном счете средства для неотложных нужд используют путем предоставления банку расчетных документов или письменного заявления об оплате этих документов, находящихся в картотеке, независимо от установленной для их оплаты очередности. Остаток средств на неотложные нужды, который образовался на конец операционного дня, направляют на оплату предъявленных к расчетному счету документов.

В платежном обороте предприятия можно выделить безналичные и наличные платежи. Безналичные платежи разделяют на расчеты по товарным и финансовым обязательствам (расчеты с бюджетом и банками). Наличные платежи — это расходы по оплате труда, по выплате дивидендов, материальной помощи и другие выплаты социального характера. Отчет об исполнении платежного баланса составляют на основе оперативных финансовых сведений и документов, имеющихся в бухгалтерии: выписок со счетов в банках, кассовой книги, платежных поручений и др. Данные об исполнении платежного баланса позволяют руководству предприятия принимать оперативные меры по устранению недостатков его финансово-хозяйственной деятельности и укреплению платежеспособности. Они также служат базой для разработки этого документа на предстоящий платежный период.