Комплексный финансовый анализ

В современных условиях наибольшее распространение получил линейный способ, который предполагает начисление амортизации исходя из первоначальной (восстановительной) стоимости и нормы амортизации (в процентах), установленной с учетом сроков полезного использования объектов основных средств. Способ уменьшаемого остатка при определении годовой суммы амортизации учитывает остаточную стоимость основных средств и норму амортизационных отчислений (аналогично линейному способу). Нелинейность проводимых расчетов обусловливает появление «ликвидационной стоимости», так как к моменту окончания функционирования инвентарных объектов часть их стоимости будет «недоамортизирована». Данная проблема может быть решена при выборе соответствующего источника покрытия ликвидационной стоимости элементов основного капитала. Использование способа списания стоимости основных средств пропорционально объему продукции (работ) требует учета интенсивности использования машин и оборудования, срока их эксплуатации, потенциальных возможностей по выполнению физических объемов работ (продукции) за отчетный год. Фактический объем произведенной продукции (выполненных работ) за конкретный период определяет размер начисленной амортизации.

В налоговом учете амортизируемое имущество объединяют, исходя из срока полезного использования, в десять амортизационных групп (ст. 258 ч. II Налогового кодекса РФ).

Классификация основных средств, включенных в амортизационные группы, установлена Постановлением Правительства РФ от 01.01.2002 г. № 1 «О классификации основных средств, включенных в амортизационные группы».[52]

Для тех видов основных средств, которые не указаны в амортизационных группах, срок полезного использования устанавливает налогоплательщик в соответствии с техническими условиями и рекомендациями заводов-изготовителей. В целях налогообложения амортизацию начисляют линейным и нелинейными методами.

При линейном методе норму амортизации устанавливают по формуле:

![]() (120)

(120)

где п — норма амортизации в процентах к первоначальной стоимости объекта основных средств; t — срок полезного использования данного объекта, выраженный в месяцах.

При использовании нелинейного метода норму амортизации определяют по формуле:

![]() (121)

(121)

где п1 — норма амортизации в процентах к остаточной стоимости объекта основных средств; t — срок полезного использования данного объекта, выраженный в месяцах.

Следует иметь в виду, что, начиная с месяца, в котором остаточная стоимость инвентарного объекта достигает 20% от первоначальной (восстановительной) стоимости этого объекта, амортизацию по нему определяют в следующем порядке:

• остаточную стоимость объекта в целях начисления амортизации формируют как его базовую стоимость для последующих расчетов;

• сумму начисленной за один месяц амортизации в отношении данного объекта определяют путем деления базовой его стоимости на количество месяцев, оставшихся до истечения срока полезного использования этого объекта.

В отношении основных средств, используемых в условиях агрессивной и/или повышенной сменности к основной норме амортизации, налогоплательщик вправе применять специальный коэффициент, но не свыше двух.

Для амортизируемых основных средств, которые являются предметом договора финансовой аренды (договора лизинга), к основной норме амортизации налогоплательщик вправе применять специальный коэффициент, но не свыше трех. Данное положение не распространяют на основные средства, относящиеся к первой, второй и третьей амортизационным группам, если амортизацию по ним начисляют нелинейным методом.

Составной частью общей системы финансового управления на предприятии является проводимая им амортизационная политика. Основу данной политики составляет применение различных методов начисления амортизации, с помощью которых можно регулировать уровень издержек производства, размер бухгалтерской прибыли и налогов на нее, использовать специальные коэффициенты, корректирующие как стоимость объектов основных средств, так и величину начисляемого износа.

9.5. Система показателей, применяемых для анализа и оценки эффективности основного капитала

При оценке эффективности использования основного капитала следует учитывать, что финансовые показатели (коэффициенты) классифицируют по группам.

1.Показатели объема, структуры и динамики основных средств (по данным бухгалтерского баланса и приложения к нему). Условие: темп роста прибыли (бухгалтерской или чистой) > темпа роста выручки (нетто) от реализации продукции > темпа роста основных средств > темпа роста собственного капитала. Прибыль должна расти быстрее, чем остальные параметры. Это означает, что издержки производства снижают, а основные средства используют более эффективно. Однако в реальной жизни даже у стабильно работающих предприятий возможны отклонения от указанного соотношения.

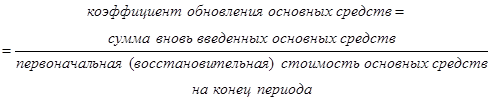

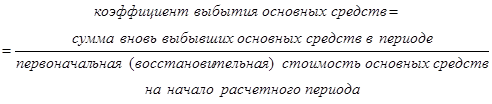

2.Показатели воспроизводства, оборачиваемости и доходности основных средств. На практике наиболее часто используют следующие параметры:

(122)

(122)

![]() (123)

(123)

(124)

(124)

(125)

(125)

![]() (126)

(126)

(127)

(127)

(128)

(128)

Указанные параметры анализируют за ряд периодов (кварталов, лет) и делают выводы об эффективности использования основных средств на действующем предприятии.

В 90-е гг: прошлого столетия в России систематически снижались объемы выпуска продукции в обрабатывающих отраслях промышленности из-за устаревших средств труда, высоких темпов инфляции, приводящих к дефициту оборотных средств, отсутствия реальных источников его покрытия и др. Причем если до 1990 г. производственное оборудование обновлялось, хотя и медленными темпами, то в годы рыночных реформ даже физически изношенные средства труда практически не заменялись. Коэффициент обновления основных фондов в 1980-х гг. составлял 5-6%, в настоящее время по промышленности в целом он равен 1,0-1,6% (табл. 9.2).

Таблица 9.2

Коэффициент обновления основных фондов крупных и средних

промышленных предприятий (в сопоставимых ценах),

% от общей стоимости основных фондов на конец года[53]

|

Наименование отрасли |

Годы | |||||||

|

1990 |

1995 |

1996 |

1997 |

1998 |

1999 |

2000 |

2001 | |

|

Вся промышленность, в том числе: |

6,9 |

1,7 |

1,4 |

1,1 |

1,0 |

1,1 |

1,5 |

1,6 |

|

электроэнергетика |

4,0 |

1,7 |

1,7 |

1,2 |

1,3 |

1,0 |

0,8 |

0,9 |

|

топливная |

8,1 |

2,8 |

2,9 |

1,9 |

1,7 |

1,8 |

2,4 |

3,5 |

|

черная металлургия |

7,5 |

2,1 |

1,2 |

0,7 |

0,5 |

0,9 |

0,8 |

1,4 |

|

цветная металлургия |

5,3 |

1,6 |

1,5 |

1,2 |

1,0 |

2,0 |

2,4 |

2,8 |

|

химическая и нефтехимическая промышленность |

4,1 |

0,7 |

0,6 |

0,6 |

0,5 |

0,6 |

0,8 |

0,8 |

|

машиностроение и металлообработка |

6,6 |

0,8 |

0,7 |

0,5 |

0,4 |

0,7 |

0,7 |

0,9 |

|

лесная, деревообрабатывающая и целлюлозно-бумажная промышленность |

6,8 |

1,2 |

1,0 |

0,6 |

0,7 |

1,1 |

1,5 |

1,7 |

|

промышленность строительных материалов |

5,4 |

1,4 |

0,7 |

0,5 |

0,5 |

0,8 |

1,1 |

1,3 |

|

легкая промышленность |

8,4 |

0,6 |

0,3 |

0,3 |

0,3 |

0,3 |

0,5 |

0,6 |

|

пищевая промышленность |

7,4 |

2,6 |

1,6 |

1,5 |

2,0 |

3,1 |

2,7 |

3,1 |